德国,现代汽车的发祥地,亦是生产汽车历史最悠久的国家。

自从1886年卡尔-本茨发明第一辆汽车至今,德国的汽车工业已经走过135年的发展历程,以BBA闻名全球,取得了辉煌成就。在燃油车的时代,德国汽车工业全球第一乃近乎公认的事实,领跑带动了世界汽车工业的发展。

同时,德国也是全球保险实力最雄厚的国家之一,有着成熟健全的监管和服务体系,并诞生了一批拥有世界级影响力的大型保险公司,如慕尼黑再保险、安联保险、安顾保险等。

根据公开资料:

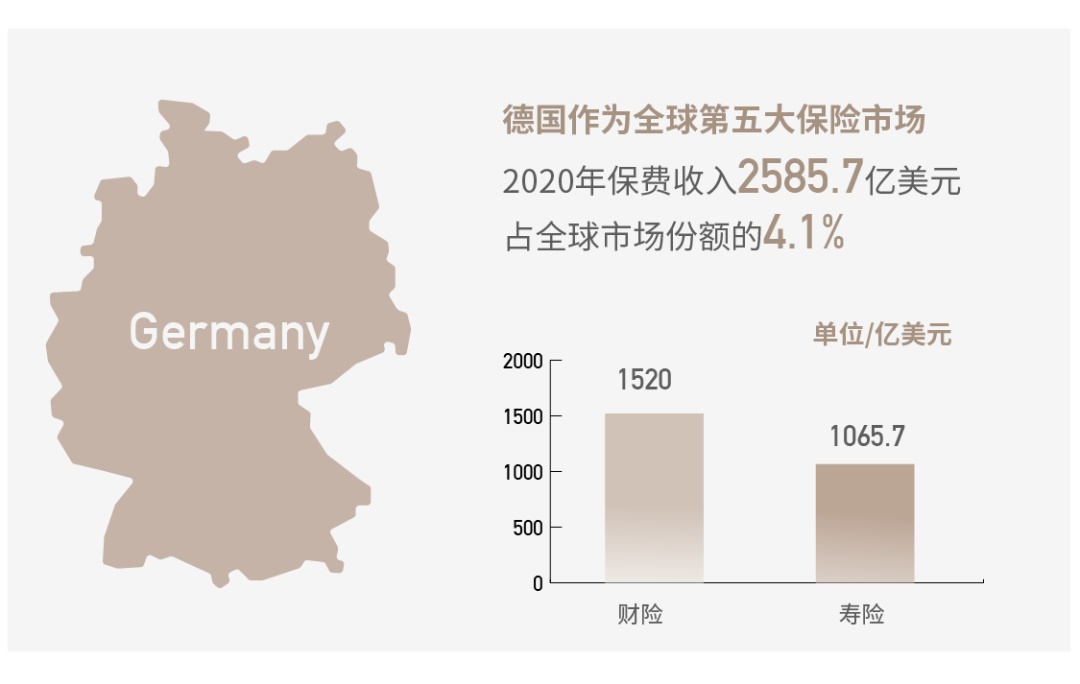

作为全球第五大保险市场,德国2020年保费收入2585.7亿美元,占全球市场份额的4.1%。其中,财产险保费收入1520亿美元,占全球市场份额4.36%,排名第三。寿险保费收入1065.7亿美元,占全球市场份额3.81%,排名第七。

2020年德国保险深度为3108美元(世界平均809美元),保险密度为6.8%(世界平均7.4%),从保险深度来看,德国保险行业发达程度高,但从保险密度来看,德国保险市场仍有进一步开发的空间。

德国保险市场资本充裕,产品组合供给丰富,行业竞争度较强。在2015年到2020年期间,德国保险市场保费年复合增长率为2.6%,其中,财产险保费年复合增长率为3.1%,车险保费年复合增长率为2.7%。

成熟而领先的汽车工业,与实力雄厚的保险行业两相结合的车险市场境况如何?当前,恰是国内车险改革疾行之时,是汽车产业迭代之时,车险无疑面临着前所未有的挑战与机遇。反观成熟市场之沿革与创新,无疑具有一定的启迪蕴意。

1

-Insurance Today-

市场素描:二十载改革亦经历收放乱之苦

2020年德国车险市场原保险保费为288.53亿欧元(约354.6亿美元),同比增长1.1%,市场集中度较低,接近完全竞争状态。

不过,在过去20年间,行业也在进行不断的整合,从2000年的125家车险公司减少到2020年的92家。综合成本率逐年优化,2020年行业车险综合成本率为90.6%,赔付率为76.8%。联想国内已经超过100%的车险综合成本率,这是怎样炼成的?

根据历史资料梳理,德国车险市场优异的承保数据非一蹴而就,从1994年监管放开以来,行业经历了从粗放型的价格战向精细化经营的转变历程:

早在1995年德国车险改革之后

条款费率制定权完全下放给保险公司,行业随之出现价格战,车均保费下跌,导致综合赔付率一路上扬,行业全面亏损。但得益于2000年之前保险投资端较为丰厚的利润,投资端能够对冲承保亏损。

在2000年之后

随着保险投资收益率下降,无法继续弥补车险业务的承保亏损,保险公司开始重视车险利润,通过调整经营战略,上调费率、收缩业务范围、进一步细分市场等方式增强车险获利能力,市场恢复良性发展。

近些年

德国车险行业将重心转向运营效率提升和人才培养:

①是更加关注数字化能力建设,纷纷投入大量资金实现业务全流程数字化商业模式,用数字化能力赋能运营、渠道和产品;

②是加强人才培养,雇佣更多符合企业数字化转型的复合型人才,并向现有员工提供再培训教育,提升他们的技能;三是对企业整个价值链进行审视,对运营成本进行优化。

2

-Insurance Today-

互联网时代的挑战:客户留存与汽车产业升级将是最大挑战

未来,德国车险经营会有哪些挑战?

根据安永咨询在《2020年德国保险展望》的报告,德国车险企业需要加强对客户管理能力的建设和对汽车行业变革的应对。

挑战一:如何实现客户留存?

在数字化时代,保险公司通过在线平台或嵌入式平台销售保险产品。

一方面,交易过程往往就是一个链接、一个点击,较之过去的客户与代理人之间的建立起来的交流和信任,保险公司与客户的联系无形中变少了,沟通变淡了,给客户留存带来挑战;

另一方面,由于互联网带来了保险产品的透明度,客户可以轻易地进行比价,当发现性价比更好的产品时,可能会转向竞争对手,增加保险公司市场获客成本。

因此,车险公司需要加强与客户关系的维护,比如,提供在线附加服务、采用稳健的客户关系管理系统,并夯实客户服务能力建设。

挑战二:如何应对汽车行业的变革?

德国的汽车市场正经历着重大的变革,新兴出行概念也在对出行方式产生影响。比如,如火如荼发展的自动驾驶技术以及共享交通。因此,车险公司需要积极关注汽车行业的市场趋势,并根据这些发展趋势,研发相应的产品组合,满足客户的需求。

德国保险公司未来需要做好四方面的工作,才能在激烈的竞争中拔得头筹:

①是积极拥抱数字化,将其内化为竞争优势,降低运营成本;

②是密切关注汽车行业的发展,推动产品创新,增强竞争力;

③是投资数字化转型,反哺运营,降本增效;

④是制定实现规模经济的战略,抓住行业整合的机会。

3

-Insurance Today-

三大案例探路改革:德国车险创新驱动之旅

很多人对德国的印象是刻板、因循守旧,其实也不然。部分企业已经在创新的路上迈开了步子,不仅提升运营效率和客户服务质量,而且在新出行车险市场领域占据先机。

案例一:拥抱嵌入式车险解决方案

有德国保险公司旗下汽车行业解决方案公司与英国知名汽车在线交易平台Cazoo在德国市场展开合作,推出“易事达”产品(Easy Start Insurance)。

这一创新性的产品让客户在Cazoo线上平台购车时,即可享有附赠的车险。客户在车辆交付后,不必担心购买保险和车辆注册问题,不需经过任何繁琐程序,就可以开始享受新的驾驶体验,实现真正的“一站式购车”。

在附赠的免费车险到期之后,客户可登录安顾旗下的nexible在线保险平台,轻松点击鼠标即可自行续保。便捷顺畅的流程为客户创造了真正的价值。

案例二:尽快布局无人驾驶

目前,注册车辆的自动化程度最高级为“2级”,也就是说,尽管汽车有复杂的辅助系统,但司机仍然必须把手放在方向盘上,全神贯注地驾驶。

然而,德国的汽车制造商已经在密集部署“3级”自动驾驶,即在某些场景下,驾驶员可以把手从方向盘上拿开,专注于做其他事情。

谷歌等科技公司也在进行大量的开发和测试,开发自动化程度达到“4级”甚至“5级”的Robotaxis,这些车辆将不再有方向盘。

对于保险公司而言,自动驾驶将带来重大变化,特别是在风险评估、定价和理赔处理方面。

例如,传感器技术的广泛使用和强大的处理能力意味着风险评估将变得越来越数据驱动。保险公司要做好智能数据方面的准备,与汽车制造商密切合作,了解自动驾驶汽车各种系统如何运作。迄今为止,慕尼黑再保险已承保了欧洲、北美和亚洲的20多家供应商的自动驾驶测试车辆。

案例三:互联网解决方案

出行模式正经历着巨大的变化,其中包括了共享汽车、汽车即服务(car as a service)等新型业务。这些变化对保险业务的信息化和数字化提出了更高的要求,而现有的互联网技术基础架构难以满足。

有汽车行业解决方案公司以思爱普S/4保险系统为基础架构,通过与汽车行业、汽车金融机构、销售渠道以及新型出行方案供应商一道合作,为汽车服务与保险业的合作提供技术支持,新系统从保险申请、合同处理和索赔管理三个方面整合客户服务流程,以消费者为连接点,指定流畅、连锁的汽车保险服务程序,令整个服务流程更加简单、便捷。

后记

改革刚刚开始,但机会窗口转瞬即逝

未来人们将如何出行?

新出行的方式对保险业有何影响?

未来消费者是否更偏爱网上购车?

自动驾驶何时能普及?

随着汽车越发智能,保险业务也要赶上。从粗放型的价格战到数字化赋能,从精细化客户经营到新出行提前布局,德国保险市场已在车险新时代做出诸多布局,提出更多创新解决方案。

例如会员增值模式、保险与汽车软件的整合、有针对性的客户服务以及租赁/保险一体化解决方案等,以驱动车险行业与时俱进,给客户带去更好的服务和体验。

而国内险企也可以通过与跨行业伙伴的合作和交流,未雨绸缪,从中受益,并将这些洞见和做法应用于中国市场,非沉溺于昔日的业务模式中不能自拔。机会窗口,转瞬即逝。