小孩子的投保清单,很久没写了,今天来更新一下。

01

首先记住一条原则,不管你买不买保险,反正孩子出生三个月内,记得先去当地的社保局,办理新生儿医保,

它的应用范围很广,大病小病都能按照规定进行报销,

每年一两百块,孩子感冒发烧、肺炎、摔伤烫伤都能用上,很划算。

还有一点就是有医保后,买商业保险尤其是医疗险能便宜很多。

接下来几个原则别搞错:

先大人后小孩。

很多家长当了父母后,都很容易犯一个错误,就是什么事都紧着孩子来,包括买保险,

这种做法, 其实遗留下来的风险缺口还是蛮大的,虽说父母是孩子的心头肉,但我们从务实和经济角度出发,先大人后小孩才是比较正确的做法,

因为说到底,我们才是孩子最后的保障。

切忌盲目购买教育金。

很多宝爸宝妈给孩子买的第一份保险可能就是教育金,

但竹子必须提醒一下,它不像重疾险一样是必选项,但如果基础的健康保障都买好了,有能力的,可以储备一部分,

这个险种更多是储蓄作用而非保障作用,基础保障没做好,买教育金基本就是本末倒置。

因为考虑到孩子在成长过程中,面临的风险无外乎就两个:意外和疾病,

下面依次给孩子买好:重疾 - 住院 - 意外 - 门诊。

02

具体推荐产品清单如下:

重疾险

少儿定期重疾:复星妈咪保贝终身重疾险:完美人生守护尊享版

少儿定期重疾不像成人重疾,在下半年有比较明显的更新换代,总体还比较稳定,

目前我最喜欢的是复星妈咪保贝,

和其他几款少儿重疾相比,它的特色是含有重大疾病二次赔付(不分组)以及少儿罕见疾病保障,另外同样含有忠诚客户权益。

在保障期限上,不仅可以选择20年/25年/30年,还能直接保到70/80岁/终身。

保费上,以0岁男孩,50万保额,每年只要585元,如果预算充足,也可以直接买到80岁或者终身,当然价格也要更贵一些。

详细的产品评测,点击蓝字:妈咪保贝。

少儿终身重疾险,目前最优的选择应该是信泰的完美人生守护尊享版,

它是一款重疾多次赔付重疾,轻中症赔付比例高、价格低是它的绝对优势,

另外尊享版还额外保障10种特定少儿重疾翻倍赔付,这是目前其他同类产品没有的优势,如果是给孩子投保,还挺实用的,

在测算保费的时候,我还惊喜地发现它的癌症二次赔付附加成本竟然非常低,

以0岁男孩为例,30万保额保终身,一年的保费是1971元,附加癌症二次赔付后保费是2148元,高了177元。

换算成30岁成人,相同保障下,男性也只高了441元,女性高了582元,

基本和康惠保2020的附加成本持平,对于大人和小孩都挺合适。

具体的产品评测,点击蓝字:完美人生守护尊享版。

至于孩子的保障期限是选择二三十年还是更长时间?

我的建议是如果预算有限,那么先集中保障孩子成长过程中的前三十年,也基本够用;如果预算充足,可以考虑买到终身,给孩子更加长久的保障,

当然,最稳妥的选择其实是:定期重疾+终身重疾,组合买。

03

医疗险

百万医疗险:尊享e生2019小额医疗险:平安少儿住院万元护2019门诊医疗险:华泰少儿门诊暖宝保

如果单纯买重疾险,存在的一个问题是,

一般的小病小痛保障不到,原因是重疾险理赔有门槛。这个时候医疗险起到一个很好的补充作用,

在具体选择上, 可以根据自己家情况判断怎么买。

1)百万医疗险

特点是报销范围更广,普遍不限制社保用药,自费公费、靶向药都能报;完美填补社保的不足,

但它一般有1万免赔额(超过1万才开始报),并且5岁之前购买的价格比较高。

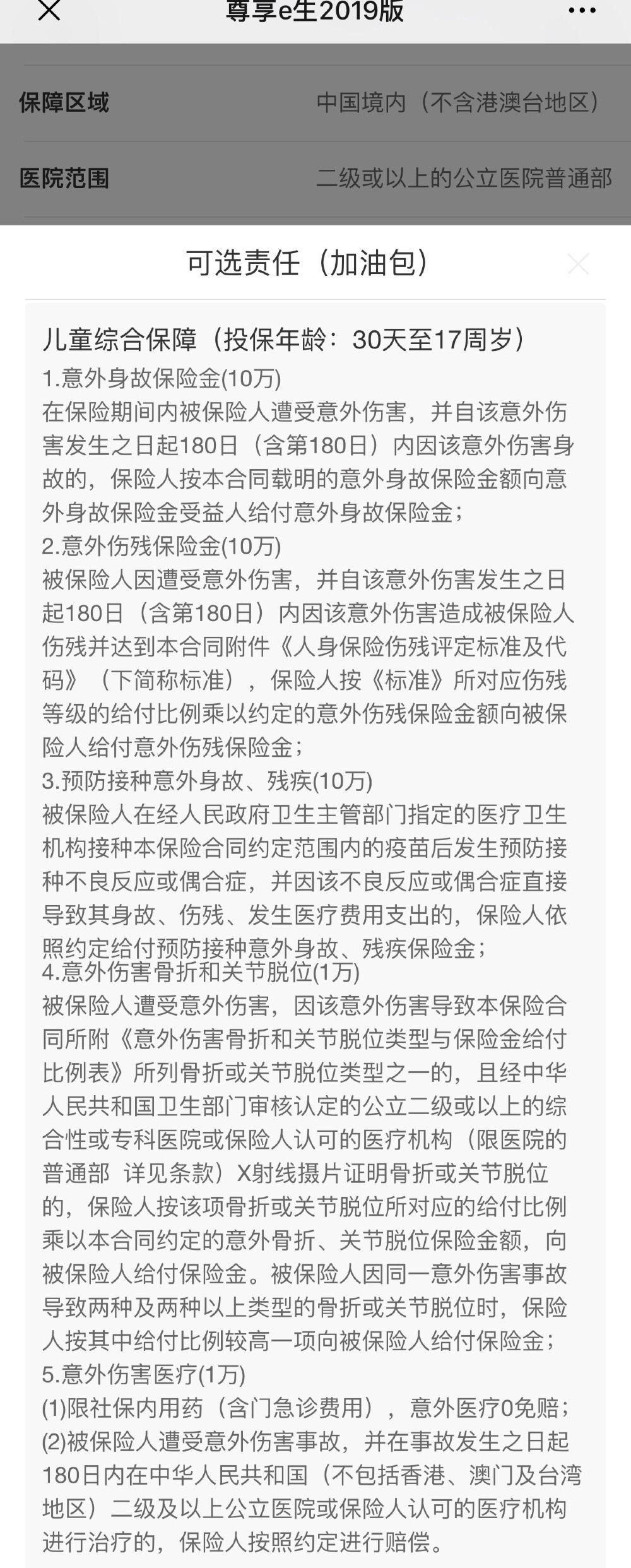

在产品选择上,可以重点关注众安的尊享e生2019,基础保障前提下,还可以选择「儿童综合保障」责任,

主要保障的是儿童意外伤害的发生,0-4岁附加成本是95元,

如果想通过一款产品给孩子比较全面的保障,可以直接买这款。当然,家长们也可以单独购买意外险+医疗险的组合。

2)小额医疗险

解决1-2万以内的普通住院费用,一般感冒发烧、小磕小碰能用上,刚好也填补百万医疗不给报的(1万)那块空白,给孩子买价格也非常便宜。

目前,竹子最推荐的是平安少儿住院万元护2019,

这款产品应该是之前平安万元护的升级版,最大的特点是:

0免赔,报销比例高,而且不限社保用药,自费药可报销,

基础版,一年的保费是180元。

另外还有一款平安小顽童学平险,

除了提供一般的疾病住院保障外,它还提供1万的意外医疗保障和20万的身故伤残保障,且意外医疗报销同样不限社保用药,100%可报销,

少儿意外险,竹子一直推荐的都是平安小顽童意外险,而这款新升级的平安小顽童学平险,如果大家仔细看,其实就是将“平安万元护2019+平安小顽童意外险”改造成一款了,

之后如果是想给孩子买意外险和小额医疗险,这款就能满足。

如果只需要买意外险,那么直接投之前的小顽童意外险,

如果只需要投医疗险,直接买万元护2019。

3)门诊医疗险

门诊险说实话我其实不太推荐买,原因很简单,价格并不便宜,而且有所限制,比如一般只能社保范围内报销,而且有免赔额等,

孩子感冒发烧拉肚子要去看医生的频率非常高,看一次门诊花的钱算不上太多,

但要理赔,无论是亲自跑保险公司还是快递各种票据花费就不少,反正就是耗时耗力。

但话又说回来,很多人又恰恰愿意买门诊险。因为它的保险体验感最强,日常使用率非常高,孩子得个流感看个病都能给报销,至少让很多家长觉得买了“不亏”,

另外,少儿医保不同于成人医保,门诊报销比例要更低,而且额度非常低,所以孩子的门诊要想获得报销,其实并不容易。

之所以说门诊险没必要买,是因为这部分费用一般家庭是有能力承担的,如果要买,目前比较好的是:华泰少儿门诊暖宝保,

保障内容如下:

门急诊保障额度是5000元,每次赔付免赔额是100元,优点是报销比例高,

医保范围内,扣除100块免赔额后,可以100%报销。

除了疾病门急诊,少儿门诊暖宝保还包含:

意外身故/伤残+疾病住院+意外门急诊/住院责任。

并且后面两个医疗责任,都是0免赔,医保范围内100%报销。

需要注意的是,如果你买的是「有社保」版,那么要求你先用社保结算报销一部分,剩下的减掉100元免赔额,100%报销,

如果你买的时候是按有社保版买的,但结算的时候因为没到医保报销的起付线,全部自己掏腰包,这个时候只能报销60%。

总体来看,如果是给孩子买门诊险,那少儿门诊暖宝保值得考虑,

但门诊医疗险,又不是必须买的险种,家长们自行斟酌一下吧。

04

最后分享下这两天刚做的一份儿童方案,宝爸宝妈们可以参考:

两个孩子,9张保单,总计保费8010.64元,折合到每月667块,可以获得的保障是:(以单个孩子的保障分析为例)

· 重疾保额:80万(30岁之前),30万(终身)

· 医疗保额:303万(尊享e生300万+平安少儿住院1万+小顽童意外医疗2万)

· 身故保额:50万(30万重疾身故+20万意外身故)

重疾医疗保障最高可以做到710万,用于抵御孩子可能面临的疾病风险是完全够用的。

还是以白血病为例,因为白血病属于癌症,并且属于少儿特定重疾,因此只要确诊就可以通过两份重疾险一次性赔付110万。治疗过程中产生的费用,另外可以通过尊享e生和平安少儿万元护最高报销600万。

再比如孩子免疫力低,一到换季就容易感染上流感导致急性肺炎住院,这个时候通过少儿医保+小额医疗+百万医疗的组合保障,疾病住院最高可以报销到300万,住院产生的医疗费用几乎可以不花一分钱。

整套方案下来,用传统保险公司不到一份重疾险的钱,完成了俩孩子重疾、医疗、意外全方位、高保额的风险保障。

目前给孩子的投保建议和产品选择,大概就是这样,后期竹子也会更新成人和老人的保险组合建议,

关于产品的更多问题,大家关注“竹子说保”公众号,自行查阅。当然,如果你有问题,也可以添加竹子微信,并备注:保险,咨询。