ЁЁЁЁЁОБрепАДЁП

ЁЁЁЁЮЕРДЙЋВМаТвЛМОВЦБЈжа9дТНЛИЖСПДДЯТРњЪЗаТИпЃЌ10дТОЭВвдтелъЊЃЌГіЯжЖЯбТЪНЯТЕјЁЃвЛЮЛГЕжїЗлЫПдкЮЕРДШ§МОБЈаТЮХЯТПвЧаСєбдЃК“БШЦ№аТЪЦСІЃЌЮЕРДвбОжаЙцжаОиСЫЁЃЮвЯЃЭћгаЧЎЕФЮЕРДЃЌФмДјРДИќЖрЕФОЊЯВЁЃ” ДгзЪБОЪаГЁРДПДЃЌаЁХєЦћГЕЁЂРэЯыЦћГЕОљвбОдкЯуИлЩЯЪаЃЌзюдчГяБИдкЯуИлЩЯЪаЕФЮЕРДЦћГЕШДГйГйУЛгаЙщРДЁЃ

ЁЁЁЁ11дТ9ШеУРЙЩХЬКѓЃЌЮЕРДЗЂВМ2021ФъЕкШ§МОЖШВЦБЈЃЌЦфжагЊЪеЁЂОЛПїЫ№ОљгХгкдЄЦкЁЃВЛЙ§ПМТЧЕНаОЦЌЖЬШБЃЌЩњВњЯпЩ§МЖЕШгАЯьЃЌЮЕРДЖдЫФМОЖШЕФНЛИЖКЭЪеШыжИв§НЯЮЊБЃЪиЃЌЮЕРДВЦБЈКѓЙЩМлвЛЖШЕјгт5%ЃЌЯжЕјЗљЪеежС2.44%ЁЃ

НиЭМРДздРЯЛЂЙњМЪTiger Trade

ЁЁЁЁЮЕРДжиЛидьГЕаТЪЦСІНЛИЖАёЪзЃЌ“ТєЬМ”СюЦфQ3ДѓГЌдЄЦк

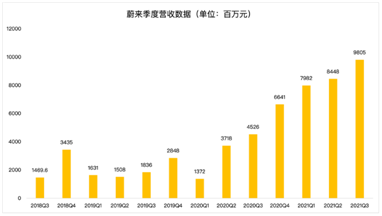

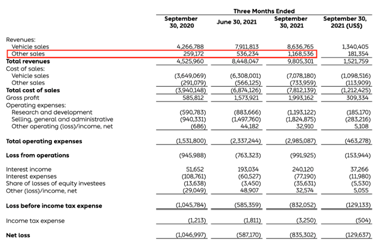

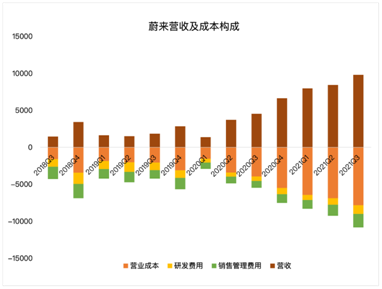

ЁЁЁЁВЦБЈЯдЪОЃЌЮЕРДЦћГЕЕкШ§МОЖШзмгЊЪеЮЊШЫУёБв98.053вкдЊЃЌгыШЅФъЭЌЦкЯрБШдіГЄ116.6%ЃЌгыЩЯвЛМОЖШЯрБШдіГЄ16.1%ЃЌГЌЙ§ЗжЮіЪІдЄЦкЕФ93вкдЊЁЃ

ЁЁЁЁгЊЪегыжЎЧАЕФдЄЦкЯрВюЮоМИЃЌБЯОЙЮЕРДЕФЦћГЕЯњЪлеМОнСЫзмгЊЪеЕФ90%зѓгвЃЌвђДЫЭЈГЃдкЮЕРДЙЋВМНЛИЖЪ§ОнжЎКѓЃЌДѓМвОЭвбОЖдЮЕРДЕФгЊЪеЪ§ОнгаСЫДѓжТЕФдЄЦкЃЌвђДЫгЊЪеЪ§ОнвВВЛЫуГіШЫвтСЯЁЃ

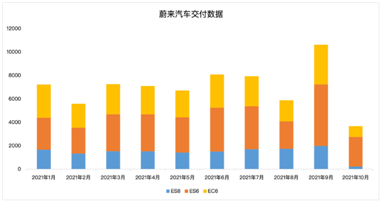

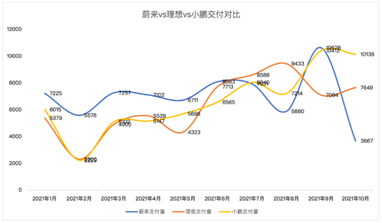

ЁЁЁЁдкОРњСЫСНИідТЕФЕЭУджЎКѓЃЌЮЕРДдк9дТИпИшУЭНјЃЌжиЛидьГЕаТЪЦСІЯњСПАёЪзЃЌЮЕРД9дТвЛЙВНЛИЖ10,628ЬЈЃЌЭЌБШдіГЄ125.7%ЃЌдТЖШНЛИЖМЧТМДДРњЪЗМЭТМЁЃОпЬхРДПДЃЌЮЕРДES8ЕФНЛИЖСПДяЕНСЫ1,978ЬЈЃЌЮЕРДES6ЕФНЛИЖСПДяЕНСЫ5,260ЬЈЃЌЮЕРДEC6ЕФНЛИЖСПДяЕНСЫ3.390ЬЈЁЃЦфжаЮЕРДES6КЭЮЕРДEC6ЖМЗжБ№ДДдьСЫЕЅдТНЛИЖМЧТМЁЃЕкШ§МОЖШРлМЦНЛИЖ2.4ЭђСОЃЌгыЖўМОЖШЪБЮЕРДИјгшЕФжИв§вЛжТ(23,000-25,000ЬЈ)ЁЃ

ЁЁЁЁШчЙћАДееЖўМОЖШЕФЦНОљЪлМл(ASP)РДЫуЃЌЮЕРДЕФЪеШыГЌдЄЦкЕФПЩФмадНЯИпЁЃЙћВЛЦфШЛЃЌШ§МОЖШЕФЪеШыГЌЙ§СЫЗжЮіЪІЕФдЄЦкЁЃСюШЫгааЉвтЭтЕФЪЧЃЌБОМОЖШЮЕРДЕФЦНОљЪлМлНЯжЎЧАгаСЫЯТНЕЃЌдьГЩетвЛЯжЯѓЕФжївЊдвђЪЧгУЛЇЙКГЕН№ШкВЙЬљдіМгЕМжТЦћГЕЯњЪлЪеШыПлМѕЁЃ

ЁЁЁЁВЛЙ§ЃЌЕУвцгкЬМЛ§ЗжЪеШыЕФДѓЗљдіГЄЃЌЮЕРДЕФзмгЊЪеЛЙЪЧГЌЙ§СЫЗжЮіЪІдЄЦкЁЃЮЕРДЕкШ§МОЖШАќРЈЬМЛ§ЗждкФкЕФЦфЫћЪеШыЮЊ11.68вкдЊШЫУёБвЃЌЭЌБШДѓді350%ЃЌЛЗБШДѓді117%ЁЃ

ЁЁЁЁЬМЛ§Зж(regulatory credits)ЙЫУћЫМвхЪЧТєЬМХХЗХЖюЖШИјЭЌвЕДЋЭГГЕЦѓЃЌЮЕРДЭЈЙ§ЯђЦфЫћжЦдьЩЬГіЪлСуХХЗХГЕСО(ZEV)аХгУЖюКЭЮТЪвЦјЬхХХЗХ(GHG)аХгУЖюРДЛёЕУЪеШыЁЃетаЉДЋЭГЦћГЕжЦдьЩЬЪЙгУЙКТђЕФаХгУЖюРДДяЕНЪаГЁЕФЙцЖЈЃЌШЁДњздМКжЦдьЕчЦјЛЏЛђНкФмГЕСОЁЃ

ЁЁЁЁЬМЛ§Зж(regulatory credits)ЯњЪлдкаТФмдДЦћГЕВЦБЈжавЛжБеМОнСЫБШНЯживЊЕФЕиЮЛЃЌЦфЪЕВЛЙтЪЧЮЕРДЃЌЬиЫЙРвВвЛжББЛШЫГЦзї“ТєЬМЮЬ”ЁЃдкЦћГЕЯњЪлЪ§ОнПЩвддЄЙРЕФЧщПіЯТЃЌаТФмдДЦћГЕЦѓвЕЕФВЦБЈШчЙћЯывЊГЌдЄЦкЃЌКмЖрЧщПіЯТРДдДгкЬМЛ§ЗжЃЌЖјЧвЬМЛ§ЗжЯњЪлЛљБОУЛгаШЮКЮГЩБОЃЌЖдгкОЛРћШѓвВгаВЛаЁЕФжњСІЁЃ

ЁЁЁЁУЋРћМЄдіЁЂПїЫ№ЪееЃЌЕЋЪЕЯжгЏРћЛЙгаЕуФб

ЁЁЁЁгЊЪеЪ§ОнжЎЭтЃЌСэвЛИіЙизЂЕуЪЧЮЕРДЕФгЏРћФмСІЃЌвВОЭЪЧУЋРћЁЂОЛРћШѓБэЯжЁЃЫцзХЮЕРДУЋРћДѓдіЃЌПїЫ№ЫѕаЁЃЌЮЕРДЭЖзЪепзюЙиаФЕФОЭЪЧЮЕРДЪВУДЪБКђФмЪЕЯжгЏРћ?ОЭШ§МОЖШВЦБЈРДПДЃЌЮЕРДЪЕЯжетИіФПБъЛЙЪЧгаЕуФбЁЃЮЕРДШ§МОЖШУЋРћЮЊ19.932вкдЊШЫУёБвЃЌЭЌБШдіГЄ240.3%ЃЌЛЗБШдіГЄ26.6%;ОЛПїЫ№8.353вкдЊШЫУёБвЃЌЭЌБШМѕЩй20.2%ЃЌЛЗБШдіМг42.3%ЁЃ

ЁЁЁЁетвЛЪ§ОнВЂВЛСюШЫвтЭтЃЌжкЫљжмжЊЕФШ§МОЖШвђаОЦЌЖЬШБКЭдВФСЯМлИёьЩ§ЃЌМгЩЯЮЕРДМЦЛЎУїФъЭЦГіШ§ПюГЕаЭЃЌелОЩКЭЬЏЯњМгЫйЃЌЩЯЪідвђОљПЩФмЛсЕМжТЮЕРДНќЦкРћШѓТЪЯТЛЌЃЌгАЯьУЋРћЁЃСэЭтЃЌЫцзХгыаЁХєЁЂРэЯыЕШЖдЪжЕФОКељМгОчЃЌЯњЪлбЙСІПЩЯыЖјжЊЃЌгЊЯњГЩБОдкЮДРДвЛЖЮЪБМфжЛЛсдіМгЁЃМгжЎЮЕРДдк2021ФъВЂУЛгаМЦЛЎЭЦГіаТГЕаЭЃЌбаЗЂГЩБОдкБОМОЖШвВЛсдіМгЃЌОЛРћжЛЛсФбЩЯМгФбЁЃ

ЁЁЁЁКЯЗЪВњЯпЭЃВњЃЌФъЯњ10ЭђСОЕФаЁФПБъФмЗёЭъГЩ?

ЁЁЁЁЦфЪЕдБОдкПДЭъШ§МОЖШНЛИЖБЈИцжЎКѓЃЌЭЖзЪепЖдгкЮЕРДЕФПДЗЈзмЬхЩЯЪЧБШНЯРжЙлЁЃЮЕРДЕФЙРжЕжївЊЪЧЪмЯњСПКЭдЄЦкСНИіЗНУцгАЯьЁЃЯњСПБШНЯжБЙлЃЌ9дТЕФНЛИЖЪ§ОнвЛИФЧАСНИідТЭЧЪЦЁЃ Г§ДЫжЎЭтЃЌНќЦкгжгаЖржжРћКУЃЌЫфШЛЫФМОЖШЬьЦјБШНЯРфЃЌЕЋЪЧФъЕзвЛАуЖМЪЧЕчЖЏГЕЕФЭњМОЁЃДгЮЕРДЕФРњЪЗНЛИЖЪ§ОнРДПДЃЌЫФМОЖШвВЭљЭљЪЧЮЕРДвЛФъЕБжаЯњСПзюИпЕФМОНкЁЃНижСШ§МОЖШФЉЃЌЮЕРДвбРлМЦНЛИЖ6.64ЭђСОЃЌШчЙћЮЕРДФмЮШзЁ1ЭђЕФдТЯњЃЌНёФъЛЙЪЧгаЭћЭЛЦЦФъЯњСП10ЭђЕФДѓЙиЁЃвЊжЊЕРЬиЫЙРгУ5ФъЪБМфВХДяГЩФъЯњ10ЭђСОЕФФПБъЃЌЕЋДЮФъЕФНЛИЖСПБуГЌЙ§20ЭђСОЃЌВЂдкЕБФъСЌајСНИіМОЖШЪЕЯжгЏРћЃЌЖјЮЕРДЯждке§ДІгкетИіСйНчЕуЁЃ

ЁЁЁЁШЛЖјЪТЪЕШДВЛОЁШчШЫвтЁЃДг10дТНЛИЖЪ§ОнРДПДЃЌЮЕРДЦћГЕдкЯњСПЩЯГіЯжСЫОоДѓЕФИЁЖЏБфЛЏЁЃЕБдТЙВМЦНЛИЖ3667ЬЈЃЌЭЌБШЯТЛЌ27.5%ЃЌЛЗБШЯТЛЌ65.5%ЃЌНЛИЖСПЭЌБШгыЛЗБШЪ§ОнЫЋЫЋЯТЛЌЁЃЗДЙлЖдЪжРэЯыКЭаЁХєЕФНЛИЖЪ§ОнЃЌаЁХєЦћГЕНЛИЖ10,138СОЃЌЭЌБШді233%;РэЯыЦћГЕвд7649СОЮЛСааТЪЦСІНЛИЖСПЕкЖўУћЃЌЭЌБШдіГЄ107.2%ЁЃ

ЁЁЁЁЖјЮЕРДжЎЫљвдНЛИЖЯТЛЌЃЌжївЊЪЧЪмСНИівђЫигАЯьЃКвЛИіЪЧдВФСЯЖЬШБЃЌ“ШБаО”ЬсСЫВЛжЙвЛБщ;СэЭтвЛИіЪЧЭЃВњЕМжТЕФЃЌЮЕРДБэЪОЮЊЕМШыаТГЕаЭКЭЬсЩ§ВњФмЃЌНЛДЮЕРДКЯЗЪЯШНјжЦдьЛљЕиЩњВњЯпНјааСЫИФдьЩ§МЖЁЃетвЛЙЄГЬгАЯьСЫ10дТЗнЕФЩњВњМЦЛЎЃЌЕМжТВПЗжМЦЛЎгк10дТНЛИЖЕФГЕСОЖЉЕЅНЋЭэгкдМЦЛЎНЛИЖЁЃ

ЁЁЁЁдйМгЩЯетДЮВЦБЈЕФжИв§ЃЌЮЕРДдЄМЦЕкЫФМОЖШНЛИЖжИв§ЮЊ23500СОжС25500СОжЎМфЃЌЭЌБШдіГЄдМ35.4%жС46.9%ЃЌЛЗБШЯТНЕдМ3.8%жС4.3%ЁЃГ§ШДЮЕРД10дТЗнНЛИЖЕФ3667СОЃЌЮЕРДЯрЕБгкЫФМОЖШЪЃЯТЕФЪБМфУПдТЖМЕУНЛИЖ1ЭђСОзѓгвЃЌетИіжИв§ФПБъВЂВЛЫуЕЭЃЌЕЋФъЯњ10ЭђЕФаЁФПБъЖрАыЪЧФбвдДяГЩСЫЁЃ

ЁЁЁЁЕЅТлВЦБЈЪ§ОнРДПДЃЌЮоТлЪЧЮЕРДШ§МОЖШЕФгЊЪегыгЏРћФмСІЃЌЛЙЪЧЖдгкЫФМОЖШЕФжИв§ЃЌЖМЫуЪЧвтСЯжЎжаЃЌЖдгкЮЕРДМлжЕЕФХаЖЯЃЌКмЖрЧщПіЯТЃЌашвЊПДЫћЕФЮДРДЁЃдкЕчЛАЛсвщжаЃЌЮЕРДжївЊЬсЕНСЫвдЯТМИЕуЃК

ЁЁЁЁ1.УЋРћТЪГЄЦкФПБъ25%ЃКЮЕРДУїФъЕФФПБъЪЧЪЕЯж20%ЕФУЋРћТЪЃЌГЄЦкГЕСОУЋРћТЪФПБъЪЧ25%ЃЌЮЊДЫNT2.0ЦНЬЈЕФФъВњСПвЊДяЕН30ЭђСОЁЃДЫЭтЃЌNADШэгВМўЯЕЭГЕФПЊЗЂЙЄзївВдкЫГРћЭЦНјЁЃ

ЁЁЁЁ2. УїФъвЛМОЖШНЛИЖET7ЃЌЯТАыФъдйНЛИЖ2ПюаТГЕЃКЮЕРДНЋдкУїФъЕквЛМОЖШПЊЪМНЛИЖET7ЃЌЛљгкNT2.0ЦНЬЈЕФСэЭтСНПюаТГЕаЭЕФПЊЗЂЙЄзївВдкАДМЦЛЎПЊеЙЃЌдЄМЦгкУїФъЯТАыФъПЊЪМТНајНЛИЖИјгУЛЇЁЃетвтЮЖзХУїФъЮЕРДЦћГЕНЋНЛИЖ3ПюаТГЕЁЃ

ЁЁЁЁ3. МЦЛЎНјШы5ИіХЗжоЪаГЁЃКдкХВЭўNIO HOUSEПЊвЕжЎКѓЃЌЪдМнЙ§ЕФгУЛЇжагаЫФЗжжЎвЛЖМЛсЯТЖЉЕЅЃЌетБШдкжаЙњЕФаЇТЪИпКмЖрЁЃЕЋЮЕРДЛсПижЦНЛИЖНкзрЃЌвђЮЊИїЯюЗўЮёвЊЯШДђЭЈЃЌБШШчЛЛЕчеОдкЧАаЉЬьВХИеИеЭЖШыдЫгЊЁЃ11дТЗндкХВЭўЕФНЛИЖЛсЬсЫйЁЃУїФъМЦЛЎжСЩйНјШы5ИіХЗжоЙњМвЁЃЖдгкжаЙњЙњФкЪаГЁЃЌЮЕРДБэЪОЃЌNIOЦЗХЦНЋЩюШыЕНИќЖрЖўШ§ЯпГЧЪаЁЃЖдгкКЃЭтЕФГЄЦкФПБъЪЧЯЃЭћКЃЭтЪеШыеМОнзмЦћГЕЯњЪлЪеШыЕФ50%ЁЃ

ЁЁЁЁЕЅТлВЦБЈЪ§ОнРДПДЃЌетВЛЫуЪЧвЛЗнССблЕФВЦБЈЃЌВЛЙ§ШчЙћПМТЧЕНУїФъЕФдЄЦкЃЌЮЕРДЛЙЪЧГфТњЯЃЭћЕФЁЃЛђаэЮЕРДПДжиЕФВЛжЙЪЧблЧАЕФРћвцЃЌЛЙгаЪЋКЭдЖЗНЁЃ

ЁЁЁЁБОЮФЗЂВМгкРЯЛЂЙњМЪЦьЯТЕФЙЩЦБНЛвзШэМў Tiger Trade ЕФЩчЧјАхПщЃЌРЯЛЂЩчЧјжТСІгкДђдь“РыНЛвзИќНќЕФУРЙЩИлЙЩгЂЙЩЩчЧј”ЃЌгаЮТЖШЕФЙЩЦБНЛСїЩчЧјЁЃ

ЁЁЁЁБОЮФВЛЙЙГЩЧвВЛгІБЛЪгЮЊШЮКЮЙКТђжЄШЏЛђЦфЫћН№ШкВњЦЗЕФавщЁЂвЊдМЁЂвЊдМбћЧыЁЂвтМћЛђНЈвщЁЃБОЮФжаЕФШЮКЮФкШнОљВЛЙЙГЩРЯЛЂЙњМЪдкЭЖзЪЁЂЗЈТЩЁЂЛсМЦЛђЫАЮёЗНУцЕФвтМћЃЌвВВЛЙЙГЩФГжжЭЖзЪЛђВпТдЪЧЗёЪЪКЯгкФњИіШЫЧщПіЕФГТЪіЃЌЛђЦфЫћШЮКЮеыЖдФњИіШЫЕФЭЦМіЁЃ