偿付能力是衡量保险公司财务状况时必须考虑的基本指标。据《金融时报》记者梳理统计,截至2021年1月末,已有146家保险机构在中国保险行业协会网站上发布了2020年第四季度偿付能力报告。随着修订后的《保险公司偿付能力管理规定》(以下简称《管理规定》)于上周正式发布,各家险企偿付能力的“健康状况”也有了明确的评判标准。

安心财险偿付能力继续下降

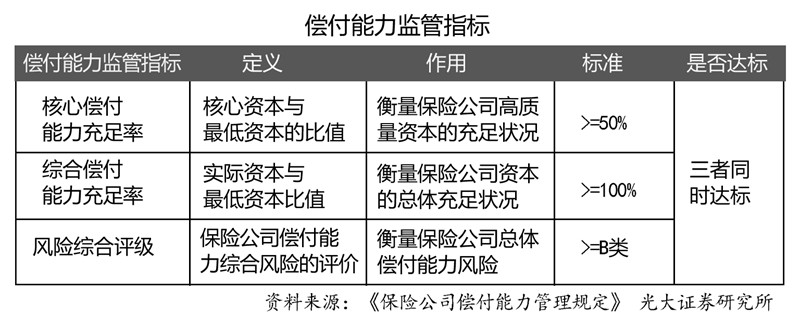

依据《管理规定》,保险公司偿付能力监管指标将由此前单一的偿付能力充足率,扩展为核心偿付能力充足率、综合偿付能力充足率、风险综合评级三项。其中,核心偿付能力充足率和综合偿付能力充足率,分别用来衡量保险公司高质量资本的充足状况和保险公司资本的总体充足状况,风险综合评级则代表着保险公司总体偿付能力风险的大小。

监管指标“扩容”,对于保险公司的“及格”要求自然也有提升。相较于修订前保险公司偿付能力充足率不低于100%即为达标的要求,修订后的《管理规定》明确,保险公司需要同时符合核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项监管要求,才能够被视为偿付能力达标公司。不符合上述任意一项要求的,即为偿付能力不达标公司。

按照上述要求,在《金融时报》记者统计的73家财产险公司、64家人身险公司和9家再保险机构中,共有6家险企的偿付能力不达标。

具体来看,安心财险发布的2020年第四季度偿付能力报告显示,其核心偿付能力充足率和综合偿付能力充足率均为-175.83%。事实上,安心财险的偿付能力遇困早有预警。今年1月,银保监会在向安心财险发出的行政监管措施决定书中透露,2020年10月末,安心财险的核心偿付能力充足率和综合偿付能力充足率便已跌至-125.7%,偿付能力严重不足。在2020年三季度末,安心财险的核心偿付能力充足率和综合偿付能力充足率尚且均为125.09%,而此番披露报告则显示,安心财险在去年10月末偿付能力数值骤降后,偿付能力情况进一步恶化。

让安心财险“闹心”的或许正是最近频频暴雷的信保业务。在去年第三季度偿付能力报告中,安心财险就透露,银保监会在去年第三季度下发的监管函中要求其对信用保证保险业务准备金的评估方法和精算假设的合理性进行分析,并制定详细的整改方案。

针对偿付能力进一步恶化的状况,安心财险在2020年第四季度偿付能力报告中表示,目前现金流压力较大,为了缓解现金流压力,已积极采取多项管控措施,包括在业务方面继续加强应收保费管理,做好短期健康险客户续期和续保工作,提高保单留存率和客户续保率;费用方面,在开展本年度公司预算管理工作中,全面梳理各项费用明细,减少非必要开支,严格加强成本管控;在资金方面,目前投资资产配置均以高流动性资产为主,以保证可用资金的流动性。

但安心财险要真正挣脱当前陷入的偿付能力困境,从根本上缓解流动性压力,增资无疑是最为关键的措施。在前述行政监管措施决定书中,银保监会对安心财险采取了三项监管措施,其中,也包括责令其增加资本金。安心财险也表示,公司管理层持续推进增资事宜,力争尽早在增资工作上取得实质性进展。

中法人寿偿付能力由负转正

各家保险公司在业已发布的2020年第四季度偿付能力报告中所披露的风险综合评级均为去年第三季度的评价结果。若以此来看,前海人寿、百年人寿、渤海人寿、中法人寿、长安责任险等5家保险公司的偿付能力同样未能“及格”。

但位列其中的中法人寿,其经营状况已经发生了巨大变化,摆脱偿付能力困扰的步伐正在提速。偿付能力报告显示,此前偿付能力长期“亮红灯”的中法人寿在完成增资后,偿付能力状况已成功由负转正。2020年12月,银保监会批准中法人寿的注册资本从2亿元增加至30亿元,增资事宜终于落地,姗姗来迟的“补血”使中法人寿的核心偿付能力充足率和综合偿付能力充足率由2020年第三季度末的-24408.67%提升至第四季度末的46820.80%。

要走出经营困境,资本到位对于中法人寿而言仅仅是迈出了第一步。在2020年第四季度偿付能力报告中,中法人寿也坦言,公司目前还面临多方面的风险。例如,由于自2016年第四季度因偿付能力问题暂停新业务,截至去年底,未开展新业务的中法人寿没有经营性保费收入。同时,因新业务暂停导致的人员流失、关键岗位人员配备不足,信息系统建设不完备等状况,也是中法人寿下一步需要解决的问题。

中法人寿表示,2021年将在整体战略规划的指引下恢复正常运营,并将第一时间明确战略目标,启动人员招聘、系统改造等工作,严格按照监管相关要求解决现有风险的同时,进一步完善风险管理体系,确保在合法合规的基础上稳健经营。

《管理规定》还规定,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司将被监管部门列为重点核查对象。在《金融时报》记者统计的上述公司中,渤海财险在2020年第四季度末的综合偿付能力充足率为108.94%,或将进入监管重点核查的视野。

值得注意的是,依据《管理规定》,对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司,银保监会除将采取监管谈话,要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划,限制董事、监事、高级管理人员的薪酬水平,限制向股东分红等4项措施外,还会根据险企偿付能力充足率下降的具体原因采取差异化的监管措施。例如,责令停止部分或全部新业务;责令调整资产结构,限制投资形式或比例等。

银保监会在2020年发布的《关于优化保险公司权益类资产配置监管有关事项的通知》明确,保险公司上季末综合偿付能力充足率为100%以上但不足150%的,权益类资产投资余额不得高于本公司上季末总资产的20%。

中国社会科学院保险与经济发展研究中心副主任王向楠对《金融时报》记者表示:“权益投资的市场风险较大,在偿付能力管理中有成熟的评估标准。偿付能力评估是以风险为导向的,保险公司在权益投资等风险行为中,偿付能力均是相关资质和分级的重要指标。”

根据百年人寿偿付能力报告披露的数据,2020年第四季度末,其综合偿付能力充足率为141.89%。而百年人寿在去年底举牌浙商银行H股股票时披露的信息显示,截至2020年12月23日,其权益类资产账面余额占上季末总资产的比例达到19.15%,接近其偿付能力所对应的权益类资产投资监管比例上限。