2021年,全国健康险原保险保费收入为8447亿元,同比增加3.35%,是原保险保费收入增速最高的人身险分支。

但是,作为国内首批专业健康保险公司之一的昆仑健康保险股份有限公司(下称昆仑健康),最近却因营业收入大降、净利润为负吸引了市场目光。

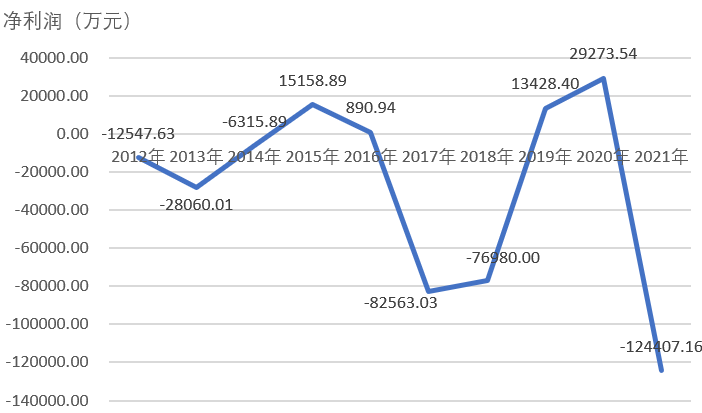

据昆仑健康披露的2021年年报显示,该公司2021年营业收入为63.92亿元,同比下降41.72%,净利润为-12.44亿元,同比下降524.98%。自2012年至2021年的十年,昆仑健康净利润累计亏损27.21亿元。

在偿付能力方面,2021年末昆仑健康的综合和核心偿付能力充足率均为124%,较2020年末下降36个百分点。此外,综合偿付能力溢额同比下降57.85%。

出现大额亏损

2021年,昆仑健康净利润为-12.44亿元,同比下降524.98%。自2012年以来的十年中,该公司只有2015年、2016年、2019年和2020年四个年份的净利润为正,分别为1.52亿元、890.94万元、1.34亿元和2.93亿元,四年盈利总额还不及2021年亏损的一半。过去十年,该公司累计净利润为-27.21亿元。

2021年,昆仑健康营业收入为63.92亿元,同比下降41.72%。

其中,保险业务收入为48.55亿元,同比降42.31%。按险种划分来看,长期健康险业务收入为48.08亿元,占保险业务收入的比重为99.04%,而该险种收入较2020年下降42.33%。

投资收益为15.45亿元,同比下降32.21%。其中,处置以公允价值计量且其变动计入当期损益的金融资产取得的投资收益为-2.04亿元,同比下降177.57%;可供出售金融资产的投资收益为3.97亿元,同比下降31.43%;处置可供出售金融资产取得的投资收益为3.11亿元,同比下降64.38%。

《投资时报》研究员发现,昆仑健康2021年营收大降也与保户投资款管理费及手续费下降有关。2021年该公司保户投资款管理费及手续费为1.09亿元,同比下降65.29%。

对于收入骤降、净利润亏损的问题,昆仑健康对《投资时报》表示,公司遵循监管提出的“保险姓保”的理念指引,2021年启动战略调整,即围绕“适度规模、期交转型、价值为先”的经营方针,大幅下调趸交业务计划,全力聚焦期交业务发展。据该公司介绍,全年期交新单保费和新业务价值同比2020年增89%、72%,价值转型取得实质成效。但2021年受到国内产业政策调整等因素影响,整体投资收益未达预期。

有何应对业绩下行的措施?昆仑健康称,后续将坚定不移坚持价值转型战略,在负债端持续推动期交业务特别是长期高价值业务的开展,优化负债结构;投资端牢牢把握保险资金长期稳健的收益特征;加强公司整体成本管控、持续优化管理架构、提升管理效率,实现持续稳健经营和健康发展。

昆仑健康2012年—2021年净利润表现

数据来源:公司年报 偿付能力充足率下滑

年报显示,2021年末,昆仑健康综合和核心偿付能力充足率均为124%,较2020年末下降36个百分点。

而中国银保监会关于2021年保险业偿付能力监管工作情况的通报显示,2021年末,保险业平均综合偿付能力充足率为232.1%,平均核心偿付能力充足率为219.7%,人身险公司的平均综合偿付能力充足率为222.5%。可见,昆仑健康的偿付能力充足率较行业平均低出较多。

纵向上来看,2017年末—2021年末,昆仑综合偿付能力充足率依次为134%、126%、179%、160%和124%,近四年内有三年呈下降的态势。2021年末,昆仑健康综合偿付能力溢额为9.83亿元,同比下降57.85%。

针对偿付能力充足率问题,昆仑健康称,保险公司的偿付能力充足率水平受到资本金、风险偏好、业务规模、业务及投资结构等多方面因素的综合影响,2021年度公司的偿付能力充足率水平满足监管部门的要求(100%),同时流动性水平充足,不会对公司持续经营产生影响。

另外,昆仑健康向《投资时报》透露,公司一直在积极推进增资事宜以补充提升偿付能力,待履行内外部程序后向社会披露。

在偿二代监管下的另一个重要指标——风险综合评级方面,《投资时报》研究员发现,2021年各季度,昆仑健康的风险综合评级均为B类。

2021年四季度末,91家保险公司风险综合评级被评为A类,75家保险公司被评为B类,8家保险公司被评为C类,4家保险公司被评为D类。评级为A类的公司在市场中占据半数。

对此,昆仑健康强调,按照监管部门的相关规定,风险综合评级为B类的公司属于偿付能力充足率达标,且操作风险、战略风险、声誉风险和流动性风险较小的公司。“我司自2016年2季度偿二代实施以来,风险综合评级已连续23个季度保持在B类及以上,符合监管要求。”

此外,2021年末,昆仑健康应收分保长期健康险责任准备金为1751.58万元,同比下降47.96%。

对此,昆仑健康解释称,应收分保长期健康险责任准备金下降,一方面是公司出于整体考虑,再保险策略进行了调整;另外一方面,基于2021年初新旧重疾产品定义切换,年初长期健康险业务集中,根据监管规定的准备金计提方法,年末应收分保长期健康险准备金有一定程度的下降。