|

社保医保是我们生活中最常用到的社会保障。

2020年一年医保参保人数达到13.6亿,统筹账户报销次数37.8亿次。

这是一个非常巨大的数据,能把这13.6亿人的看病问题安排明白,“医保”非常厉害。

医保非常复杂,不同地域、不同医院级别、不同疾病情况、不同人群、治疗费用高低、是否异地就医等因素都会影响到医保报销。

大樱桃就把咱们普通人需要了解的“医保”相关情况详细解说一下,以成都市为例,建议收藏!

文末有真实医保报销情况分析,可直达!

目录:

医保分类

我该买哪个呢?

如何缴费呢?

什么时候缴费呢?

交多少呢?

何时使用?(个人账户、不报销的情况、报销的情况)

具体如何报销(三大医保目录、起付线和封顶线、定点机构按比例报销、大病医疗互助补充保险报销)

真实案例医保报销情况详解

医保分类

社保当中的基本医疗保险,简称医保。

以成都市为例,按照购买人群可以分为城镇职工基本医疗保险(简称城镇职工医保)和城乡居民基本医疗保险(简称城乡居民医保)。

以往大家称的“新农合”,从2016年1月1日《国务院关于整合城乡居民基本医疗保险制度的意见》发布,整合城镇居民基本医疗保险和新型农村合作医疗两项制度,建立统一的城乡居民基本医疗保险。

而成都市早在2009年就将少儿住院互助金、新农合、大学生基本医疗保险以及城镇居民基本医疗保险制度统并为城乡居民基本医疗保险。

我该买哪个呢?

城镇职工医保:

企业、机关、事业单位、民办单位、社会团体及其工作人员,简单说就是有单位的人;

个体工商户及其雇工、自由职业者、灵活就业人员等。

城乡居民医保:

学生;

本人有成都市户籍的未满18岁的散居儿童,父母一方有成都市户籍或者《居住证》的未满18岁散居儿童;

有成都市户籍的退休人士(男60岁以上,女50岁以上);

未与用人单位建立劳动关系的城镇居民;

有成都市户籍的年满18岁的农村居民。

总结一下:

1)从业年龄内的:有单位的单位买城镇职工医保,没有单位的可以自己选择买城镇职工医保或者城乡居民医保;

2)未满18岁:无论是学生还是没上学的,自己或者父母一方有成都市户籍或者《居住证》的都购买城乡居民医保;

3)退休人士:以往购买城镇居民医保的,退休前累计缴纳到一定年限(2009年前参保累计缴满15年,2009年1月1日后参保需连续不断缴纳15年或者累计缴满20年),退休后无需再缴纳保费也可以继续享受相应保障,不足年限应继续补缴;以往购买城乡居民医保的需要继续购买。

如何缴费呢?

城镇职工医保:有单位的由单位和个人共同缴费,一般在发工资之前,统一从工资中扣除个人需缴纳的部分后,加上公司自己需要缴纳的部分一起购买;没有单位的可以在办理医保的时候绑定银行卡代扣。

城乡居民医保:个人缴费,财政补助,自行操作银行卡代扣,也可在街道办事处缴纳。

注意:个人缴费均可线上缴费,比如“成都税务”官方微信公众号进行缴费。

什么时候缴费呢?

城镇职工医保月交,且连续缴满12个月才可以报销。

若突发重大疾病,经单位申报、医保部门核实后可享受相关待遇。

城乡居民医保年交,城乡居民医保一般在每年固定时间集中缴纳,学生缴费时间为9月1日到10月31日之间;其他城乡居民缴费时间为11月1日到12月31日。

注意一点,新生婴儿出生后需要在90天以内由监护人办理医保。

交多少呢?

城镇职工医保:

有单位的,单位以全部职工工资总额为缴费基数,费率为7.7%(2020年起,成都市生育险和基本医疗险合并,单位交费费率医疗6.9%加上生育险0.8%);

大病医疗互助补充保险单位缴纳0.6%,个人无需缴纳;

个人以本人上月工资为缴费基数,费率为2%;

工资超过3倍“全口径省月平均工资”的以3倍省平均工资为缴费基数,工资低于60%“全口径省月平均工资”以60%平均工资为缴费基数。

没有单位的,以80%上年度省月平均工资为缴费基数,费率为9.5%(基本医疗8.9%+大病互助0.6%)。

举个例子:

成都市最低缴费基数为3726元;

城镇职工医保单位交费=3726X7.7%=286.9元;

个人缴费=3726X2%=74.52元;

大病医疗单位交费=3726X0.6%=22.63元。

城乡居民医保:成人有345元/年和485元/年两档可选(含25元/年·人的长期照护保险,大病医疗互助补充保险需另交357元),学生儿童320元/年(含大病医疗互助补充保险)。

医保何时使用?

1、个人账户使用

医保最常使用地方是药店买药,使用的就是个人账户中的钱,可是不是所有人都能在药店刷医保卡。

城镇职工医保中公司缴纳的部分会进入统筹账户,即把当地所有公司缴纳的部分汇合到一起形成一个资金池,谁有需要谁用,没有用到也不会返还。

而个人缴纳的部分会进入个人账户,账户中的金额属于个人,是属于个人的专项医疗账户。

个人账户中的金额可用于药店、定点医疗机构门诊、住院等个人自付部分;可以用于缴纳个体参保的基本医疗保费;体检、疫苗等费用;目前成都市医保可由参保人员的家庭成员(配偶、夫妻双方父母、子女)共同使用。

个人账户中的金额如果没有用完,去世后会变成遗产由继承人继承。继承人有个人账户转入个人账户,继承人没有个人账户则一次性支付给继承人,没有继承人则划入统筹账户。

注意:城乡居民医保只有统筹账户,没有个人账户。

2、不可报销情况

《社会保险法》第30条的规定,下列费用不纳入基本医疗保险基金支付范围:

应当从工伤保险基金中支付的;

应当由第三人负担的;

应当由公共卫生负担的;

境外就医的。

国家医保局官网发布的《医疗保障法》征求意见稿,第16条增加了两条不纳入基本医疗保险基金支付范围:

体育健身,养身保健消费,健康体检;

国家规定的基本医疗保险基金不予支付的其他费用,比如酗酒致伤,打架斗殴,未经参保地医保批准异地就医等。

总结一下常见的几种情况:

1)应当由第三人负担

因违法违规导致的治疗费用,应由第三方支付。

最常见的就是酒驾和打架斗殴导致的,第三人不支付或者无法确定第三人的,由医疗保险基金先行支付。基本医疗保险基金先行支付后,有权向第三人追偿。

简单说就是医保先垫付,然后再追偿!

有部分人觉得这应该由医保买单,但实际上如果酒驾事故医保也报销,就变成了所有的参保人替肇事违规者的错误买单,违法犯罪的人反而不需要承担这部分责任。

这才是最大的不公平。

但如果肇事者逃逸或拒不承担责任,受害者就很惨,因此医保也保留了先垫付再追偿的规则,最大限度保护广大普通民众。

2)一些特殊的治疗费用

比如自伤、自残、醉酒、戒毒、性传播疾病(不含艾滋病)、美容整容、生理缺陷、不孕不育等治疗。

3)工伤治疗费用

因工伤导致的治疗费用应当用工伤保险来报销,医疗保险不负责。

“打工者”应当注意老板是否给自己购买了工伤保险(五险中的一项)或者相关的商业保险,比如团体意外险、团体医疗险等。

“老板们”应当注意是否购买了雇主责任险,转移工伤责任风险。

3、可以报销的情况

这里可报销的部分专指医保的统筹账户的报销。

可用于门诊费用(有的城市不可报销门诊费用)、住院费用、门诊特殊医疗费用等处进行报销,一般情况下在医院缴费时就直接结算报销了,无需再有其他操作。

然而基本医疗保险是一项社会保险制度,保障的是最广大的普通民众看病的问题。

文章开头也说明目前我国购买医保的人数就达到了13.6亿人,需要保障的人数众多,统筹账户里的钱也不多,因此不可能所有的治疗费用都全额报销。

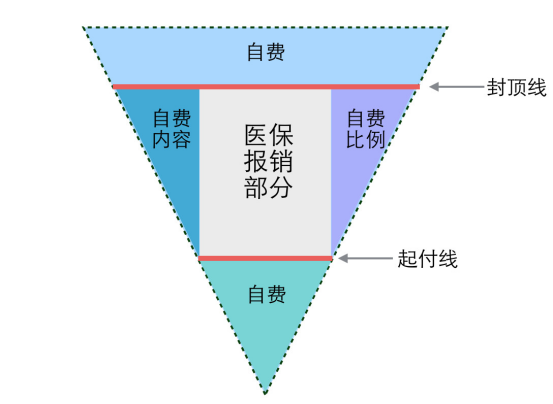

因此医保报销会设立很多限制,简单说在医保范围内的就可以按比例报销,不在的就不能报销,需要自费,或者通过商业保险去报销。

具体如何报销呢?

前面提到医保报销有诸多限制,大致可以分为三个限制:

一是三大医保目录内的才可以报销,包括医保药品目录、诊疗项目目录、医疗服务设施目录;

二是目录内的项目砍去起付线以下的、封顶线以上的部分之后,再报销;

三是医保定点机构治疗费用才可以按比例报销,如私立医院或者境外治疗费用。

1、三大医保目录

1)药品目录

医保目录内的药品选择要点是治疗必须、价格便宜、治疗效果好。

因此医保目录内的药品都是治疗一些常见疾病。

而最近特别火的医保谈判,也是根据民众的需求,在目录中引入一些价格贵的药品,减轻了重病患者的负担。

我国药品分为甲类、乙类和丙类药品。

甲类药品全国各地统一、保证基本治疗需求的药品,共641种(2022年版),医保100%报销。

乙类药品由国家制定,共2219种,各地可以根据具体情况调整的药品,医保按70-90%比例报销,剩余部分就是发票单上的“自付部分”。

丙类药品共19万余种,不属于药品目录,是全自费药品。

虽然药品可报销范围窄,但是甲类和乙类药品就可以满足一般疾病治疗的治疗,然而严重些的疾病,因为患病人数相对普通疾病较少,花费也大,因此大多属于丙类药品。

在国务院客户端小程序搜索“医保药品”可以查询药品属于哪类,各地医保目录在国家目录上有些许不同,可在当地医保机构或其公众小程序(比如四川医保公共服务平台)上查询。

有部分观点认为重病患者更需要医保,但实际上,医保统筹账户中的金额有限,不可能面面俱到。

举个例子,假设医保统筹账户有100万元,一般疾病每人需要100元的药品,可以救1万人,而另一种疾病药品需要花费10万元,能救10人,那么应该救这1万人还是10人呢?

2)诊疗项目目录

诊疗项目指治疗过程中涉及到的临床治疗、检查等项目,比如治疗费、检查费、手术费等。

和药品目录一样,诊疗项目也分三类:

全额统筹项目,100%报销;

部分统筹项目,报销比例各地、各项目不同,但都不会百分百报销;

范围外项目,全自费不报销,比如部分挂号费、部分影像检查费用(比如花费近万元的PET-CT)、床位费中的一次性用品费用、护理费用中的销号材料费用、监护仪器费用等。

3)医疗服务设施目录

医疗服务设施指治疗时选择的必须的适量的医疗服务设施和环境标准目录。

各地有不同的支付范围,基本主要包括床位费、门急诊留观床位费。

不报销的主要包括急救车费用、空调费、电视费、婴儿保温箱费用、护工费、门诊煎药费、膳食费、文娱等其他生活服务费用等。

2、起付线和封顶线

起付线即治疗花费在该金额以上的部分才可以报销。

持城镇职工医保的患者,三级医院起付线为800元,二级医院起付线为400元,一级医院起付线为200元,社区卫生服务中心起付线为160元。

持城乡居民医保的患者,三级医院起付线为500元,二级医院起付线为200元,一级医院起付线为100元,社区卫生服务中心起付线为100元。

若医保报销后超过了一定的数额,则超过部分需自费,这个标准称之为封顶线。

成都市城镇职工医保的封顶线为上一年度职工平均工资的6倍。

成都市城乡居民医保的封顶线为上一年度城镇居民可支配收入的6倍。

3、定点机构按比例报销

首先医保就医报销需要在医保定点机构治疗才有资格报销。

一般均在国内公立医院,部分公立医院的特需部、国际部。

一般私立医院、港澳台地区医院和境外医院均不可报销。

持城镇职工医保的患者,在医保定点机构中,三级医院报销比例为85%,二级医院报销比例为90%,一级医院报销比例为92%,社区卫生服务中心报销比例为95%。

简单说,医院等级越高,报销比例越小。

患者年龄也有部分影响,50岁以上的患者报销比例每10年随着年龄增长而增长。

持城乡居民医保的患者,在医保定点机构中,报销比例从53%-95%不等(详情看上一张图)。

依然是医院等级越高,报销比例越低。

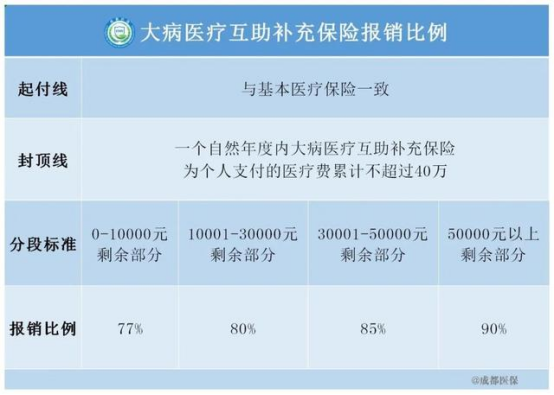

4、大病医疗互助补充保险报销

购买城镇职工医保的基本都有大病医疗互助补充保险,而城乡居民医保需要自己选择性购买(儿童学生自带),那么大病医疗互助补充保险又是什么呢?

大病医疗互助补充保险原本是根据病种报销的一个基本医保的补充保险,后来改为根据治疗费用来报销的保险。

简单说,基本医保报销之后,再报销一点。

报销与基本医疗保险一样,受医保目录限制,有起付线和封顶线,当然也有报销比例限制的。

注意:报销的是医保范围内的,除开基本医保报销后剩余的,不超过封顶线的部分中的部分,自费部分仍然不能报销。

真实案例报销情况详解

因为隐私原因,大樱桃从网上找到两个发票材料比较清晰的案例来和大家一起分析一下。

案例一:

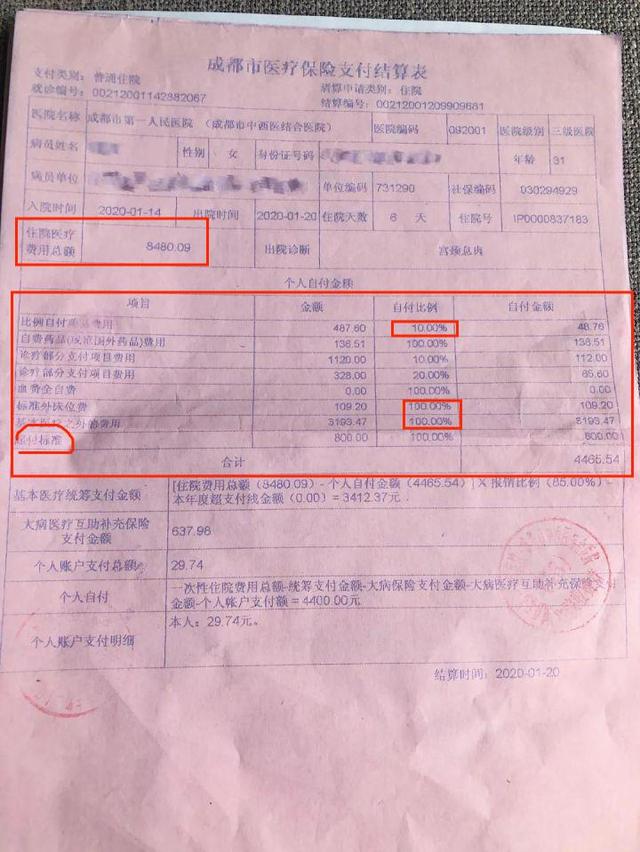

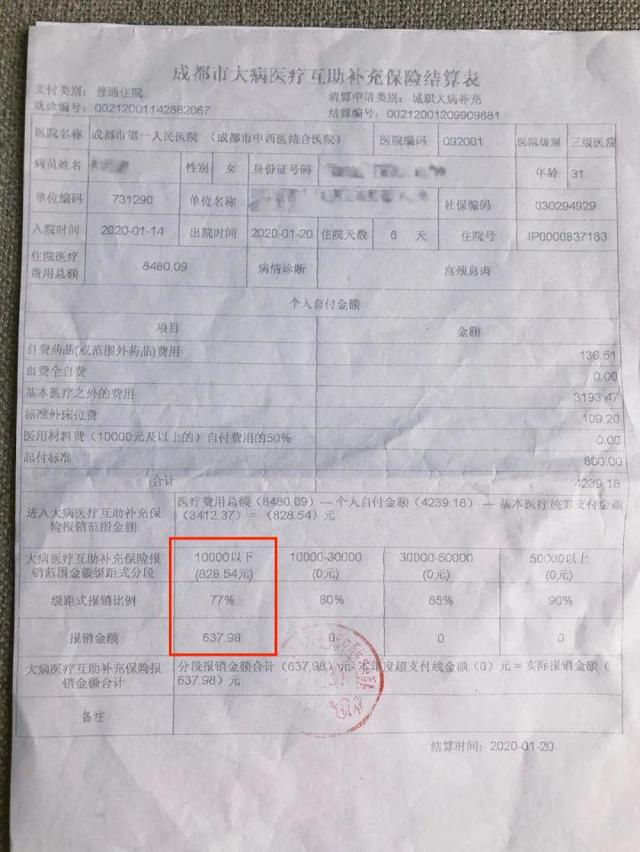

2020年,患者因治疗宫颈息肉,在成都市某三级医院普通部住院6天,共花费8480.09元。

接下来咱们一起一步步计算基本医疗保险和大病医疗互助补充保险是如何报销的!

1、基本医疗保险

个人自费部分(医保范围外完全个人自费部分):

包括图中项目名称为“自费药品(或范围外药品)费用”,“标准外床位费”,“基本医疗之外的费用”,即“自付比例”为100%的项目。

个人自付部分(医保范围内未完全报销部分):

包括图中项目名称为“比例自付药品费用”,“诊疗部分支付项目费用”,“诊疗部分支付项目费用”,即“自付比例”不是100%的项目。

起付线:“起付标准”800元。

三级医院报销比例:85%。

医保只报销医保范围内的部分,因此总费用减去个人自费部分;

医保范围内部分自付部分按比例报销,因此要减去自付部分;

剩下部分起付线以上部分才可以报销,因此要减去起付线金额;

剩余部分要按照比例报销,需要乘以一定的系数;

再剩余部分如果超出封顶线,则多出部分还要减去;

因此,基本医疗统筹支付金额=【住院费用总额-(个人自付部分+个人自费部分+起付线)】X报销比例-本年度超支付线金额=(8480.09-4465.54)X85%-0=3412.37元。

通过基本医疗保险可以报销3412.37元。

2、大病医疗互助补充保险

大病医疗互助补充保险有的地方也成为二次报销。

大病互助报销的也是医保范围内的,因此要减去个人自费部分;

基本医保报销过的不会再次重复报销,因此要减去基本医疗报销的部分;

同样要再减去起付线;

剩余部分分阶段按比例报销,当然也不能超过封顶线。

因此可以通过大病医疗互助补充保险报销的部分金额=总医疗费用-(个人自费部分+起付线)-基本医保报销部分=8480.09-4239.18-3412.37=828.54元。

因828.54元大于0小于10000元,因此属于第一阶段,按77%比例报销。

最终大病医疗互助补充报销报销金额=828.54X77%=637.98元。

注意:假设可以通过大病医疗互助补充保险报销的部分金额为82854元,则最终报销金额=10000X77%+(30000-10000)X80%+(50000-30000)X85%+(82854-50000)X90%

3、最终结果

因此该患者总花费8480.09元,基本医疗(统筹账户)报销3412.37元,大病医疗互助补充保险报销637.98元,医保个人账户29.74元,个人支付4400元,相当于个人总共支付4429.74元,占总费用的52.24%。

报销比例几乎一半一半。

若是治疗花费更多呢?

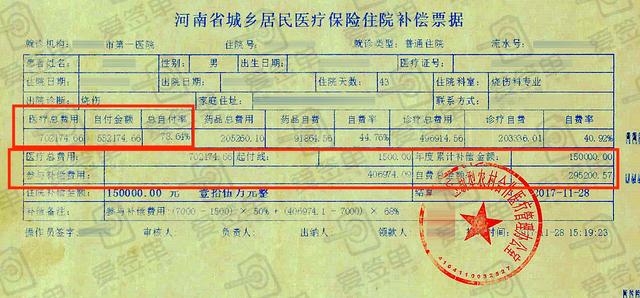

案例二:

病人不幸烧伤,住院43天,总花费702174.66元,大约70万。

药品自费部分(自付+自费)91864.56元加上诊疗自费部分(自付+自费)203336.01元,共295200.57元。

因此医保范围内部分(图中参与补偿费用)为702174.66-295200.57=406974.09元。

根据河南省城乡居民医疗报销比例计算,三级医院起付线1500元,7000以内报销比例50%,7000元以上报销比例68%。

即(7000-1500)X50%+(406974.09-7000)X68%=279492.38元,超过了封顶线15万元,因此基本医疗报销金额为15万。

因此个人需支付702174.66-150000=552174.66元,占总治疗费用的78.64%。

若该病人没有单独附加大病医疗互助补偿保险或者商业医疗保险,则需要依靠个人或者家庭负担55万元的费用。

实际上经手过的报销案例多了之后就会发现,医保(包括大病互助补充保险)真的是解决广大群众的基本就医问题。当病情不严重的情况,最终报销比例都还不错,但当发生重疾,花费太多,报销比例也不高。

因此用商业保险(不限社保范围的产品)作为医疗补充,转移大病发生时家庭的财务损失非常重要。

|