生活中的很多东西食之无味弃之可惜,有时保险也一样。

“早就跟你说过你那个嫂子不靠谱,乱买这么多没用的保险,现在怎么办?真的是成事不足败事有余!”孟科对着妻子李艳一顿埋怨。

“我还不是想给孩子一些保障,人家都买了。之前你不操心,现在反过来全成了我不对了!”李艳也毫不示弱地反击回去,3岁的儿子孟小宝在一边被两个人的疾言厉色吓得愣住了。

2019年末,李艳和孟科的儿子孟小宝出生了,孩子的出生让夫妻俩既兴奋又紧张。尤其是李艳这个当妈的,恨不得把最好都给儿子。

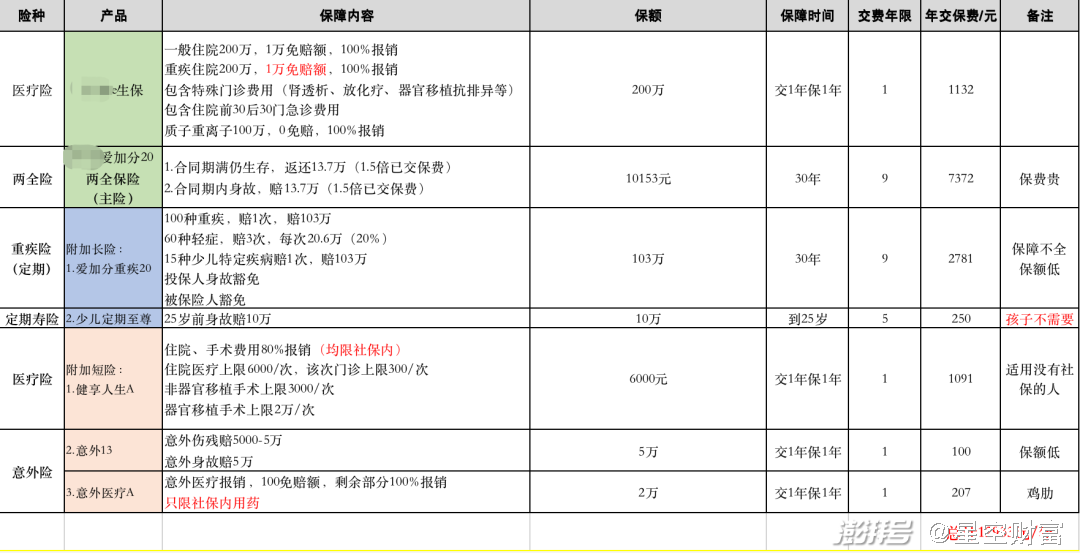

当时自己的娘家嫂子刚好在做保险代理人。饭桌上,在嫂子的极力推荐下,李艳准备给孩子配置保障30年的两全险,附加重疾、医疗、定期寿险等,年交保费1.3万。

不过孟科对他这个舅嫂子一直是看不上,“她靠谱吗?她才干多久,干啥都没长性,你最好找别人问问。”

“你就是看不上我娘家人,我闺蜜人家给孩子买的可比咱们的多多了!再说了,我有钱还不得给我嫂子赚吗?”

“行行行,你随便吧!”孟科见李艳如此坚持,也懒得再问。

这几年身边的朋友陆陆续续完成结婚生子,每家都给孩子买了保险,对比当初自家买的产品时夫妻俩都坐不住了,发现自己的保费虽然高,但产品保障的时间、额度、责任好像并没有什么优势。

李艳两口子思量再三,想再询问下这份保险的具体内容时,当初帮助投保的嫂子也已经从保险公司离职。于是便找到了其他的保险代理给参谋一下。没想到保险代理表示他们的保单配置非常不合理:

总结起来大概有以下几个问题:

1、保险不划算

李艳夫妇希望给孩子配置的是一份更加有保障的保险,但是最后买的却是两全险。

所谓“两全险”是指生死两全保险,又称生死保险或返还型保险。在约定期限内有身故保障,若约定期限内未发生身故理赔,期满后被保险人依然健在,那么还能获得生存保险金。简单来说——有问题,赔钱;平平安安的,到期就把保费归还给你。

这种保险听上去稳赚不赔,但实际上也没那么划算。因为两全险价格较高,在我们合理预算内,买到的保额就不如纯保障型产品高。

每年花一大笔钱缴保费,保额却不如别人的高。设想一下,发生了重疾,或者发生了意外伤残,那可是后半辈子都受影响的事情。

如果只有10万元或者20万元,连治疗费用都不够,更不能补偿我们在康复期间无法工作的收入缺口。

2、给孩子配置定期寿险并不合理

咱们国家对小孩的身故赔偿有限制:10岁以下最多赔20万,18岁以下最多赔50万。而且寿险的作用是——谁的身故会导致家庭经济的崩塌就给谁买,小孩显然不需要寿险!

3、给孩子配置了一些鸡肋的保险,比如与社保重合的意外医疗险(只限社保内用药),这个并不必要。

听完保险代理的分析,李艳和孟科夫妻俩非常后悔,开始打算退保。可仔细研究之后才发现,这要是退保,他们已经交了2年的保费2.6万元,最终只能拿回6000元,一下子就亏掉了近80%。

面对高额的损失,夫妻俩觉得左右为难。“保费已经交了2年,现在退保的话前两年的钱白交了;如果不退的话,显然保险产品不合适,每年交的钱更是如鲠在喉,心理别扭。”

那么问题来了——一份保单,如果发现产品不合适,但已经交了不少钱,到底该不该退呢?

如果这份保单能够完美地全面覆盖人身风险的话,是没有必要退保的。

但是,如果保单存在比较明显的低性价比或者风险覆盖得并不全面,当然建议重新制定保障方案。

一.退保

比如,你想解决看病费用,本应该购买医疗险,却错买成了意外险,只能解决意外事故造成的小额就医费用。该退掉意外险去买医疗险吗?不建议这么做,因为意外险能解决意外身故、伤残造成的收入损失,而医疗险解决不了。

比如,你想解决退休前因重大疾病导致的收入损失,却购买了分红险产品,或者一定要买一个保终身的,所以在相同预算的情况下,保额就一定不会太高,风险的缺口就会比较大。尤其是如果刚买一两年,这时候投入的沉默成本还不高,应该早下决心,避免更多投入。退保后,保单失效,保险公司会退还现金价值。

二.减额交清

很多保险已经交费很多年,一下子退保损失很多,可以选择减额交清。

减额交清的意思就是,用当时保单的现金价值,充当以后的保费,但保额也会相应减少,不过要注意,只有在保单具有现金价值的情况下才可以。相对于退保而言,至少能让保障继续存在,减额交清对应的保额,在任何时间段都是低于现金价值的。减额交清之后的现金价值归零,不再能够减保、保单贷款等。

举个例子:某人本来贷款买了一栋别墅,但是突然没钱还房贷、或者出于其他原因不想要了,又不想卖了别墅没房住,他可以把别墅置换成一套便宜的房子继续居住,并且以后不用再偿还房贷了。

总之,退保和减额交清两种方式都会造成一定的损失,但是两者之间最大的不同就是,退保可以拿到保单的现金价值,但不再享受该保单的保障。减额交清则不能拿回保单现金价值,但是后续依然可以享受一定保额的保障,保额相对较低。

选择退保还是减额交清要看投保人的目的是什么。如果还需要保障继续,那么减额交清会是不错的选择;如果明确已经不再需要这份保障,或者换成其他的产品,那么退保的损失肯定更小一些。

最后给大家几点建议:

如果是本身经济条件还不错的客户,在充分了解退保的损失后,愿意并且能够重新购买新的更好的产品来对之前的保险进行替代,可以在新保单过了犹豫期后再进行退保。请注意,一定要在新的保单度过观察期后再办理退保,不然,万一在老保单已经退保,新保单又还没过观察期这段时间出险,损失巨大。虽然是小概率事件,但是相信没人愿意“裸奔”。

如果是经济比较拮据的客户,或者不愿意接受退保造成的损失,可以继续缴纳原保单。在原保单基础上,增加类似意外险、百万医疗、定期寿险、定期重疾等价格便宜的消费型保险,以弥补之前保单的不足。

在客户实在无力缴纳后续保费,又不能接受退保的情况下,考虑办理减额交清,起码还能够拥有一份保障,虽然保额很低,但聊胜于无。

减额交清较适合很长一段时间无法担负保费开支的人,若只是一时的资金周转问题,投保人不妨通过自动垫交、保单中止与复效、保单贷款等方式解决。