01

今天和大家来聊聊30岁,

30岁,一个很尴尬的年纪,也是具有多种可能性的年纪,

这个年纪,有人已经结婚生娃,有人离婚重头再来,有人依然保持单身美好。但不管以哪种状态生活,竹子觉得,自己开心就行。

最近和几个老友聚在一起,大家都一致承认,到了30这个年纪,身体有点大不如从前。

前几年,不熬夜,觉得是浪费了大把的时间,追追剧都比早早睡的感觉要好。现在呢,每天到了11点左右,有点强迫自己睡觉。

以前无辣不欢,吃啥都要丢辣椒酱进去。现在跟年轻人出去吃火锅,坚持要吃鸳鸯锅,蘸酱全调无辣版。

以前公司组织年终体检,觉得就是去走过场。现在拿到体检报告,都会心跳加快,就担心查出什么问题。

比起年轻时候买包包、买衣服,现在的大家看起来更热衷于买保险,给自己买,给家人买,

年纪愈长,身体的小毛病就会愈加警惕,买保险的想法也就越强烈…

前几天竹子分享了30岁年轻小家庭买保险的技巧,今天主要分享下30岁女性如何买保险。

02

为什么30岁应该买保险且必须买保险?

一个是,年龄正合适。这个年纪身体还没走下坡路,投保条件宽松,给自己一份保障,省得以后想买买不了。

一个是,重大疾病的年轻化。现代女性随着生活节奏的加快以及工作压力的增大,疾病越来越年轻化。

以乳腺疾病为例,身边90%以上的女生,都有乳腺增生。虽然乳腺增生跟乳腺癌还离得很远,但也是一定隐患。

再比如甲状腺疾病,女性发病率是男性6倍以上,并且越来越呈现年轻化。

同样作为一名女性同胞,下面是竹子给自己配置保险的一些思路,分享给你们。

03

买保险为的就是给自己买安全感,是把自己害怕的和不愿承担的风险,转移给保险公司。

所以其实我们要关注的重点就两个:

都有哪些风险缺口?需要买什么?

30岁女性,面临的主要风险如下:

①现在癌症年轻化,身边也有朋友,年纪轻轻就查出乳腺原位癌。万一这个不幸是发生在自己身上,需要一大笔治疗费

②世事无常,如果不幸身故(或者残疾了),老爸老妈谁来养

③年纪越大越爱浪,经常出去旅行、探险,各种嗨,出门在外的意外风险也要兜住。

总结来说,主要有三点:疾病、身故、意外。

针对以上风险,竹子给的解决方法如下:

1. 疾病风险:重疾险险、医疗险

人一生罹患重疾的概率高达72%,就现在的趋势而言,重大疾病发病率越来越年轻化。

目前保险行业重大疾病平均索赔年龄是42岁,而不是我们想象的60或70岁。

也许医生只能挽救一个人的生理生命,但保险能救一个家庭的经济生命。

小病小灾我们扛得过,一般花费家庭都能承担,但如果不幸被乳腺癌、宫颈癌之类的大病缠上,少则十几万,多则几十万,是很大一笔开销。

所以,选择重疾险和医疗险搭配的方式进行投保,一来能用重疾险作为家庭收入损失补偿,二来能用医疗险报销治疗费用,正好弥补家庭疾病风险缺口。

至于购买的保额,按现在的医疗条件和费用,想要在公立医院接受更好的治疗,保额至少要30万起,有条件的可以做到更高,这样才有可能覆盖未来3-5年内因病导致的收入损失。

重疾险是一次性给付型,所以钱给到我们,我们可以用来治病、理疗和其他各用途。

医疗险,属于实报实销的保险,花多少钱报多少钱,保费比较便宜,一年也就几百元,可以跟重疾搭配着购买。

2. 身故风险:意外险、寿险

除了要规避疾病所带来的风险,也要考虑意外给家庭带来的冲击,所以意外险必不可少。

而寿险对于家庭经济支柱来说很重要,如果家庭中女主外男主内,那么购买一份寿险很有必要,特别的房贷车贷一族,身上背着债,一旦遭遇不测,给家庭带来的将是经济与情感的双重打击。

如果不是家庭主要经济支柱,在把重疾、医疗、意外配备齐全的前提下,如果有需要仍可以配置定期寿险,这样保障会更为全面。

险种选好了之后,还有一个重要问题需要考虑,那就是:预算。

每个家庭的经济情况、消费能力、负债、身体状况等都不同,所以具体的方案配置没有统一的模板,量身定制最为适合。

按照双十原则保费不能超过10%,一般比较理想的预算在8%左右,如果家庭有车贷、房贷也可灵活调整,量力而行。

04

保险的定价比较特殊,容易受很多因素的影响,不止是考虑风险保费,像营销费用、运营成本等都在定价的考虑范畴内,

所以不要盲目的把高价格与高保障划等号,花钱多的不一定拥有的保障就更好,平安福就是一个典型的例子,

买保险,不管钱多钱少,竹子都建议尽可能选择高性价比的产品,

预算不足,可选择保障核心部分;预算充足,可把保额做高,把保障做得更加全面。

下面我们直接以30岁女性,5000元预算为例,演示下具体的方案配置:

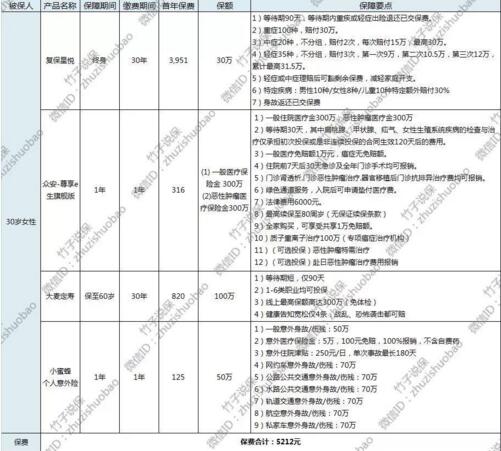

在产品的选择上,竹子选择了消费型重疾复保星悦+1年期医疗险尊享e生旗舰版+大麦定寿+小蜜蜂综合意外险的搭配组合。

全年保费合计5212元,能满足女性基础保障。

重疾险—复星保德信重疾险

这款产品竹子昨天就介绍过,保障内容跟百年康惠保旗舰版基本一致,它也包含轻症,中症,特定重疾和身故返保费等责任。

除了重疾和轻症必须购买以外,其他保障内容都可以选择是否附加,灵活性很强。

和康惠保相比,各个年龄段女性的费率都非常有优势,是目前女性投保消费型重疾的最优选择,

而且星悦重疾对甲状腺结节、乳腺结节被保人非常友好,

甲状腺结节、乳腺结节1-2级可直接标体承保,

针对乳腺结节、甲状腺结节手术切除治愈超一年,星悦同样可以标准体承保。

医疗险—尊享e生旗舰版

医疗险和重疾险完美互补,解决大病的治疗费用,很合适。

对于预算有限的女性来说,可选择一年期的医疗险;如果预算充足,也可直接选择平安e生保(6年保证续保版)。

商业医疗险不像社保,有很多报销限制,进口药、自费药、救护车使用费都能报销……能很大程度上弥补治疗费用。

尊享e生旗舰版这款产品,竹子其实已经强调过很多次了,口碑俱佳,性价比很高,保障全面,可以自己买,也可以全家一起购买,共享1万免赔额。

此外,它还提供绿通服务、住院垫付、术后家庭护理、肿瘤特药、赴日医疗服务,在服务上很人性化。

意外险—小蜜蜂综合意外险

看重的主要是它的便宜,而且该有的保障一个不少。

意外医疗有5万额度,意外伤害住院津贴有 250 元/天,没有免赔天数。免赔额是年度100 元,也就是一年内自费超过100元的医疗费能报销,不是每次都要超过才能报。

而且还有各个交通意外额外赔付20万,特别适合喜欢出去浪,经常打车的女性朋友。

定期寿险—大麦定期寿险

定寿因为保障责任简单,就保身故和全残,一般没有什么坑,

买的时候,重点关注:保额保费、健康告知、免责条款即可。

大麦定期寿险的主要特点是:

线上保额高。线上免体检保额能到300万,是目前线上定寿产品中最高的了。

保费直接抄底。最新一次的定寿价格比较,我们得出的结论是:

1)普通版本,目前费率最低的是国富人寿的一世无忧和华贵擎天柱旗舰版。

2)健康优选版本,盘古定寿价格最低,比信美擎天柱便宜一点点,基本可以忽略不计。

而现在,大麦定寿比之前性价比最高的这几款产品,保费还要便宜几十到几百不等。

同样以30岁,50万保额,保至60岁,缴费期20年来计算,

可以看到,大麦定寿的费率:

是盘古标准版的8折(78%);

是盘古健康优选版、擎天柱旗舰版的9折(87%)。

定期寿险,对家人负责,特别是有房贷,车贷等负债的人,竹子都建议买。

实际保额可以参考自己的负债额度。

05

对于女性来说,一支口红陪伴自己的时间可能是7天;穿一双高跟鞋陪自己的时间可能是一个月,但选择一份保险陪伴自己的时间可以是一辈子。

不要过了单纯爱幻想的年纪,才懂得自己需要什么,有句话怎么说来着:

保险就是你若安好,我便备胎到老;你若不好,我是救命稻草。

最后,竹子再补充一点,女性朋友,除了投保上面竹子说到的几类险种外,也可以根据自身情况补充一个女性专属重疾险:

天安女性特定重疾

承保公司:天安人寿

保障期限:1年

投保年龄:0-40岁

最高保额:50万

等待期:90天

保障内容:女性特定部位癌症,包括:乳腺癌、卵巢癌、输卵管癌、宫颈癌、子宫肉癌、子宫内膜癌、阴道癌

保费:50/99/249元

女性特定疾病保险,可以看作是重疾险的一个亚型,通常保障女性独有的恶性肿瘤及女性高发的重大疾病。

但这类产品通常为1年期产品,不能提供长期保障,只能作为长期重疾险的补充。

关于更多保险问题,大家关注“竹子说保”公众号,自行查阅。当然,如果你有问题,也可以添加竹子微信,并备注:保险,咨询。