有一种保险,非常、极其、格外暴利,甚至比xx福还要坑爹,成本不到200,它竟然敢卖2000,偏偏中意它的人还很多。

今天,竹子就和大家来扒一扒这套路满满的返还型意外险,看看它究竟有多坑。

01

返还型意外险,保费高杠杆低,保障还存在硬伤,基本上每家保险公司都有那么一两款,比如中国人寿的百万如意行、平安的百万任我行、太平人寿的百万行无忧、泰康人寿的乐行天下等等。

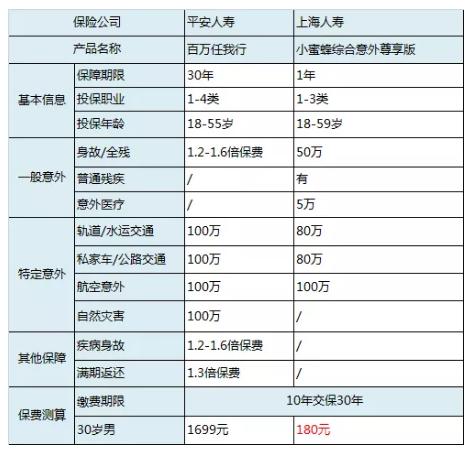

为了方便大家更直观地看到这类意外险的保障,竹子直接做了个表格,如下所示:

首先表明下我的观点,对于普通工薪家庭,真的不建议选择类似的返还型意外险,因为真的保障鸡肋而且贵。

我们直接以平安的百万任我行为例,它是典型的返还型长期意外险,30 年后满期返还 1.3 倍保费。

假设30岁的老王,买了保30年的百万如意行,交10年保费,每年1699元,总保费合计一万多。

这30年里,老王因为坐飞机、自驾、网约车、自然灾害、乘坐电梯身故或者全残了,能一次性赔付100万,如果平安活到保障期满,那就能获得22087元的赔付,粗略一看,挺不错的。

很多人也正是被“不花钱得保障”的返还套路吸引,但实际算下来,你会发现每年的收益率不超过2%,还跑不过余额宝。

我们直接拿它和升级后的小蜜蜂综合意外来做对比:

两者在保障上差的不多,百万任我行宣传的航空意外、交通意外能达到百万赔付的卖点,小蜜蜂也能做到,并且在此基础上,还多了意外医疗和意外伤残的保障。

至于百万任我行保障的8种意外,包括地震、泥石流、海啸、雷击等等,一般人遇到的概率真不高,估计保障的成本也不会很高。

所以,明明用200块钱就能搞定的保障,为什么会有人心甘情愿多掏出2000元去买,实在是无法理解。

02

当然保费贵,保障到位的话,有钱人还是可以考虑购买,但返还型意外险在保障上也往往存在容易忽视的陷阱,这就很难忍了,比如以下几点就是常见的通病:

一般意外保额过低

市场上大多数的返还型意外险,百万保额仅仅是保障公共交通意外、自驾与乘坐意外。而高空坠物、马路上行走遭遇车祸等其他意外情况,赔付保额都非常低。

比如:某个意外险的保障的保障责任是这样写的,

许多销售人员都会告诉你,这份意外险保障百万,只要出意外就保障百万,但仔细看只有在以上特定的场景发生的意外身故,才能获得100万保额,

对于常见的意外情况,例如常见的意外:车祸、触电、高物坠落等等,都属于其他意外,只能获得10万的保额。

没有意外伤残保障

意外险和其他所有保险不同,有一个最特别的地方就是:伤残保障,

我之前讲过,对于成年人而言,买意外险买的就是意外伤残保额。

为什么这么说?第一,成年人对于家庭财务状况的影响真的很重要;

第二,意外险最不可替代的地方,就在于它是所有险种中唯一可以保残疾的险种。

意外医疗责任可以用医疗险替代,津贴也可以替代,甚至保障责任更广;唯独残疾的给付,只有意外险才可以做到。

所以,同等价格下,意外身故伤残保额越高越好,20万-50万是起步,100万-200万属于合理。

和意外身故不同,伤残的理赔金需要根据不同残疾程度按比例赔付。

残疾程度一共分为1~10级,数字越小,越严重,残疾赔付规则:

1级伤残:赔付保额100%

2级伤残:赔付保额90%

3级伤残:赔付保额80%

4级伤残:赔付保额70%

5级伤残:赔付保额60%

6级伤残:赔付保额50%

7级伤残:赔付保额40%

8级伤残:赔付保额30%

9级伤残:赔付保额20%

10级伤残:赔付保额10%

举个例子:由于交通事故造成一条腿截肢,鉴定后属于5 级残疾。如果投保一年期100万意外伤害保险,可赔付100万*60%=60万。

而对于大部分返还型的意外险,没有规定伤残赔付规则,以上案例赔付均为0。从这个案例更能看出返还型意外险的劣势。

「 伤残 」和「 全残 」,虽然仅仅一字之差,但保障上天差地别,普通消费者真的很难辨别。

储蓄作用很低

俗话说:“羊毛出在羊身上”,它的储蓄功能大吗?

我们以某返还型意外险为例,保障及保额如图,

10年缴费周期,30年保障,期满返还110%的保费,每年年化收益不足1%。要知道现在银行一年期定期存款利率都可以达到1.5%,这还不算每年至少在5%的通货膨胀。

所以说每年投入资金越多,实际上作为储蓄功能的能力越弱,亏得越多。

保费随着年龄增长,消费型意外险和健康险不同,消费型意外险不会随着年龄的增长保费而增长,你1岁投保299,60岁投保还是299,但是返还型意外险会随着年龄的增长而增长,这点也是比较坑的。

这里额外提一下近期平安刚上新的安心百分百意外险,不知道你们的朋友圈、微信有没有被这款产品的宣传给轰炸,反正我是被霸屏了,

可能是意识到之前的百万任我行因为除了交通工具高保额外,普通意外只有10万保额的缺陷,而被全网不看好的现实,

大平安这次新上线的安心百分百确实做到了普通意外和特定意外保额相等的保障,但长期意外险原本存在的保费高、没有意外伤残保障、储蓄作用低等缺陷,一个都没有改进,

所以即使它将普通意外保额提高到了100万,但它的核心成本仍旧只要360元一年就可以,其中多付出的那部分保费只是在为平安人寿这个品牌以及之后的返还功能买单,

所以,你要问我平安安心百分百值不值得买,我的答案是,性价比太低,替代产品一大把。

03

简单总结,意外险买1年期的就可以,长期意外险常规不推荐;

长期意外险与短期意外险相比较,不仅仅是性价比低;还有很重要的一点,它占用了我们的现金流,比如安心百分百意外险保费2500元/年,每年要多交2000块钱,实在不值得。

不过,短期意外险也存在一个问题,就是容易忘记续保导致保障中断的风险,而长期意外险刚好可以解决这个风险。

所以,如果你真的经常忘记在意外险到期前配置新的意外险,或者担心会自己忘记,两个建议:

一个是借助一些保单管理的小程序,方便不定期查看自己保单的情况;

再一个,配置一份较低保额(比如30万)的长期意外险做基础意外保障,还是不错的办法。

至于有些代理人说的一年期意外险存在无法续保的说法,不好意思,实在无法接受这个理由,因为意外险根本不用健康告知,哪来的续保风险?