|

2018年在财险发展历程中是个特别的年份。这一年,商业车险定价市场化改革继续推进,并启动三地自主定价试点,同时,持续多年保持高速增长的中国车市进入转型期。

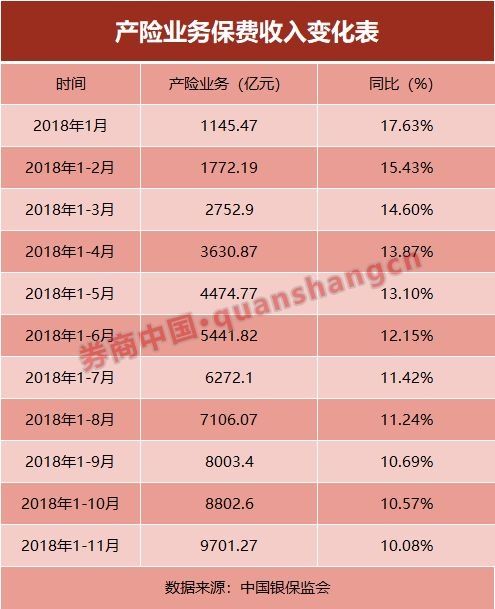

最新数据显示,2018年前11月,中国产险业务同比增速放缓至2018年新低,与此同时,上亿车主享受到车险定价市场化改革的红利。截至2018年9月,全国机动车保有量达3.22亿辆,其中汽车2.35亿辆;机动车驾驶人达4.03亿人,其中汽车驾驶人达3.63亿人。而且,大部分车主都是商业车险定价市场化改革的受益者。

消费者买商车险更划算,价格降超20%

车主张和2018年为自用车投保。他的自用车2017年商车险保费为2925元,包含机动车损失险、盗抢险以及第三者责任险。由于驾驶习惯良好,投保时保额虽然没变,但保费减少343元至2582元。自我国2015年启动商车险费率改革以来,不少类似张和这样的车主享受到了车险费率改革的红利。

作为商业车险三期费率改革的重要一步,2018年3月启动的新一轮商业车险费改中,四川、山西、福建、山东、河南、厦门、新疆等七个地区进一步放宽了商业车险自主定价范围。调整系数进一步下调后,七个地区车险折扣下限较上一次下调范围达12%~25%。

2018年9月,随着广西、陕西、青海三地车险定价全面放开,好车主享受到的折扣力度进一步加大。陕西当地一经纪公司业务员张丽(化名)告诉记者,她最新从保险公司了解到的保费折扣为2.7折,较此前当地最低的3.825折下调了约30%的水平。

券商中国记者了解到的某保险公司针对陕西地区部分车型车险报价反映了同样的市况:

以售价10多万的长安CS55为例、商业车险保额为60.29万元,含车损险保额和50万第三者责任险保额,自主定价前单均保费为4515元,在保额保持不变的情况下,自主定价后的保费为3106元,降幅分别为31%。

再以售价20多万的上汽大众斯柯达柯迪亚克为例,商业车险保额为70.13万元,含车损险保额和50万第三者责任险保额,自主定价前单均保费为6095元,在保额保持不变的情况下,自主定价后的保费降为4577元,降幅24.9%。

以售价50多万的丰田酷路泽为例,商业车险保额为100.23万元,含车损险保额和50万第三者责任险保额,自主定价前单均保费为1.42万元,在保额保持不变的情况下,自主定价后的保费降为9985元,降幅为29.69%。

根据陕西省保险行业协会统计数据显示,截至2018年11月末,陕西财产险会员单位累计保费收入220.77亿元,同比增长8.99%。其中,责任险、农业险同比分别增长25.55%和42.12%,机动车商业保险投保意愿进一步提升,费率持续下降,投保率较上年提升3.07个百分点,单均保费下降445.32元。

两件大事影响深远,产险保费增速放缓

从产业业务发展来看,2018年1月,产险业务保费增速一度达到了17.63%的较高水平,但随后保费增速逐月放缓,与此同时保费向排名前三的的财险“老三家”集中态势明显。出现这一现象主要受两大因素影响。

一是持续多年保持高速增长的中国车市到了转型期。从2003年的百万辆至2017的2888万辆,中国汽车销量曾连续9年获得汽车销量世界第一,这为车险的快速增长奠定了基础。不过,根据中国乘用车市场信息联席会最新数据,2018年11月狭义乘用车零售202.5万台,同比下降17.9%,连续第6个月出现销量下跌。1-11月零售同比下跌4%,全年负增长几成定局,新蛋糕的减少意味着存量市场的争夺更加激烈。

二是进一步推进的商业车险定价市场化改革进一步将定价权交给市场。一方面推进商业车险保费有所降低,尤其是好车主享受到更多优惠;另一方面具有品牌、资源、成本、服务优势的“老三家”等大型保险公司在激烈的财险市场争夺中优势进一步凸显,更容易得到消费者青睐和获得更多市场份额。

数据显示,2013年~2016年,人保财险、平安财险、太保财险等3家财险巨头合计市场份额曾连续下滑,分别为64.8%、64.7%、64%和63.07%,2017年市场份额止跌反升至63.50%。2018年前11个月这一数字为64.06%。

另外,在88家财险公司中,排名后50位的财险公司市场份额曾从2015年末的5.14%快速降至2017年末的2.92%,2018年前11月其总保费虽然为296.33亿元,占比进一步降至2.788%。

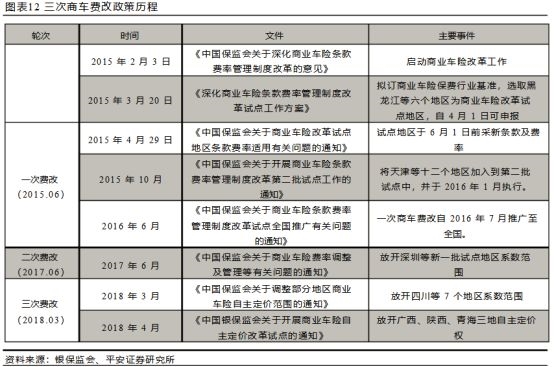

商业车险定价市场化改革进程表:

2015年6月首次商车费改在黑龙江、山东、青岛、广西、陕西、重庆等六个试点地区正式实施。2016年1月起,天津等12个地区加入试点,7月推广至全国。

2017年6月,在首次费改全国推广近一年以后,原保监会下发了《中国保监会关于商业车险费率调整及管理等有关问题的通知》,进一步放开深圳等新一批试点地区自主定价系数范围。此次费率改革被称为二次费改。

2018年3月,三次商车费改继续推进,根据《关于调整部分地区商业车险自主定价范围的通知》,放宽四川、山西、福建、山东、河南、厦门、新疆等七个地区商业车险自主定价系数范围。同年4月,《关于开展商业车险自主定价改革试点的通知》发布,彻底放开广西、青海和陕西等三地系数的自主定价权,当年9月起,三地险企逐步实施自主定价。

资料来源:平安证券研究报告

保费变化频度加快,费用战难题难解

广西、青海和陕西等三地商业车险实施自主定价权,可以说是全面放开自主定价的一次预演。因此颇受业界关注。记者从多家保险公司了解到的情况是,定价在车险竞争中的核心作用更加凸显,数据分析和定价能力弱的小公司已经感受到压力。

在试点地区,此次三地自主定价实施后,理论上保险公司可自主设定自主渠道和自主核保系数。如果两家保险公司自主核保系数分别为0.75和0.65,自主渠道系数均定为0.75,NCD系数(无赔款优待系数)为0.6,则该车在两家保险公司的商业保险保费折扣系数分别为0.75*0.75*0.6=0.34和0.65*0.75*0.6=0.29,车损险保费为448.8元(1320元*0.34)和382.8元(1320元*0.29),价格相差17%。

陕西一家保险代理公司业务员张丽(化名)告诉记者,自9月份商业车险自主定价放开以后,最大的感触之一是没法给客户报实价了。“因为就没有确定的实价,10天前报的价格,10天后真正出单时可能会涨价,也可能会降价。”

“以前保费一旦确定下来,短时间变化并不会很大,但现在是一直在变,我最近出的一个单子,前一周给客户的第三者责任险报价是1600元,后一周出单时保费就变成了1400元。”张丽说。

一位车险人士曾对记者直言,精算定价是一回事,市场具体情况又是一回事。就算公司测算的价格100元,市场都卖80元,公司也难以固守定价策略。

“问题在于试点地区以前有定价系数下限的安全垫,现在通过自主定价,下限基本取消了,有的公司有品牌、资源、渠道优势,可以在保持盈利的情况下给出更低的市场折扣,有的公司成本降不下来,盲目跟随就可能会亏损。”众安车险事业部副总监彭彬此前对券商中国记者表示,随着试点时间拉长,精细化管理和差异化定价在市场竞争方面的作用将更加凸显。

一方面,财险公司拼费用抢车险份额的问题又有重燃态势。7月以来,由于不堪手续费恶性竞争,大型保险公司曾呼吁行业实施车险手续费自律,并重新约定了新的较低手续费率,并从8月1日起逐步实行。不过多位财险公司人士称,自律约定如今已成空谈。

保险公司不惜违规参与车险“费用战”的背后,既有财险公司车险业务“有保费无客户”的无奈,也有市场强规模导向的不理性刺激,更有保险公司治理结构以及考核机制缺陷等核心问题。

从保费贡献看,车险业务是财险总保费的主要来源,有的公司车险业务占比甚至超过八成。但不同于工程险、企财险等财险业务,车险业务相当依赖中介渠道。由于车险购买往往发生在特定环境,车险客户和数据大量集中在车商、4S店、修理厂等中间代理商手中,保险公司需要通过放大费用来争夺中介资源。

另一方面,市场的强规模导向、一些财险公司股东对业务增长的不合理要求带来的指标压力,以及保险先收保费后赔款的业务特性,令一些规模导向型公司的经营管理层具有不理性竞争的冲动。这也是保险公司费用暗战屡禁不止的重要原因。

据悉,中保协近日起草了车险自律公约,目前正在业内征求意见阶段,内容包括要求严格执行报行合一,要求严禁对条款费率报行不一,不得随便变更报批报备的条款费率等。此前险企曾针对费率进行多次自律,此次自律实施后的效果尚待观察。

2019年商车险改革仍在路上

多位财险公司人士分析认为,市场化定价才是财险发展的真正方向,目前也取得了很多进展,例如让利车主,推进行业精细化管理,当然市场化改革必然会出现一些新问题,虽然现在商车险市场出现了一些难题,但应该不会改变定价市场化改革的大趋势。

那么,2019年的车险市场将如何走势?

平安证券研究了典型的国家及地区在车险费率市场化方面的改措施及效果,主要包括以下几种模式:

中国台湾模式:三阶段费率改革后期实现了费用率逐步趋降、赔付提升,同时也采取了阈值监管及行业自律,与我国大陆当前情形最为相似。

韩国模式:渐进式费改同样使得赔付率及行业效益改善,但与我国渠道结构差异较大。

日本模式:不到两年时间完成费改,保费停滞、盈利下降、行业兼并重组,同时日本产险公司采取创新产品+提升服务+控制成本以应对费改,这一点与我国粗放式降价策略显著不同。

德国模式:激进式放开定价权使得行业陷入近十年的承保亏损。

综上分析后,平安证券分析后认为未来费改仍将会持续,同时到达完全放开费率且偏良性竞争的市场将需要较长时间;对费用率的监管将会持续加强,数据真实性有望提升;预计行业2018及2019年保费收入增速预计在3-5%的范围内,而如果车险费率系数继续放开,车险保费增速还会进一步下降;同时渠道方面车商优势逐步压缩,直销及代理提升服务;后期看行业将会出现较为明显的赔付率上升、费用率下降,综合成本率预计先降后升,而2019年盈利有望短期明显改善,但后期看ROE仍将处于相对低位。

|