ЎЎЎЎФӯұкМвЈә·ЗіөПХФцЛЩ14%Ф¶і¬іөПХ ө«КЗіЙұҫВКТІёЯҙп103% ОҙАҙ»ъУцФЪДДАпЈҝ АҙФҙЈә13ёцҫ«ЛгКҰ

ЎЎЎЎ·ЗіөПХіЙОӘІЖПХФціӨРВ¶ҜБҰ ОҙАҙөД·ўХ№ЗчКЖФЪДДАпЈҝ

ЎЎЎЎ01

ЎЎЎЎТЯЗйәуІЖПХМбЛЩ ·ЗіөФцЛЩИФёЯЈ¬ХјұИЙПЙэ

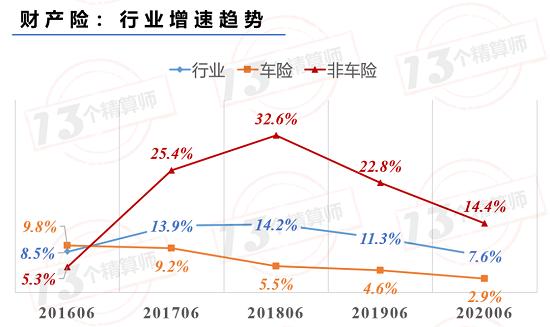

ЎЎЎЎКЬТЯЗйУ°ПмЈ¬2020ДкЙП°лДкІЖІъПХРРТөКөПЦұЈ·СКХИл7,217ТЪЈ¬ФцЛЩН¬ұИКХХӯЦБ7.6%Ј¬ОӘҪьОеДкАҙН¬ЖЪЧоөНЛ®ЖҪЎЈ

ЎЎЎЎЖдЦРЈ¬іөПХұЈ·СКХИл4,082ТЪЈ¬ФцЛЩ2.9%Ј¬·ЗіөПХұЈ·СКХИл3,135ТЪЈ¬ФцЛЩ14.4%ЎЈ

ЎЎЎЎ·Цјҫ¶ИАҙҝҙЈ¬1јҫ¶ИІЖІъПХРРТөөДұЈ·СФцЛЩОӘ4.2%Ј¬2јҫ¶ИН¬ұИФцЛЩТСҫӯЙПЙэЦБ11.4%Ј¬ТЯЗйөДУ°ПмФЪөӯ»ҜЎЈ

ЎЎЎЎХвёцУ°ПмТтЛШЈ¬ёь¶аөДАҙЧФіөПХ¶ш·З·ЗіөПХЈ¬1јҫ¶ИіөПХФцЛЩОӘ-2.9%Ј¬2јҫ¶ИҙпөҪБЛ8.8%Ј¬ҙҙҪьДкАҙРВёЯЎЈ¶ш·ЗіөПХФЪ1јҫ¶ИөДФцЛЩОӘ13.8%Ј¬2јҫ¶ИОӘ15.5%Ј¬БҪёцјҫ¶И»щұҫТ»ЦВЎЈ

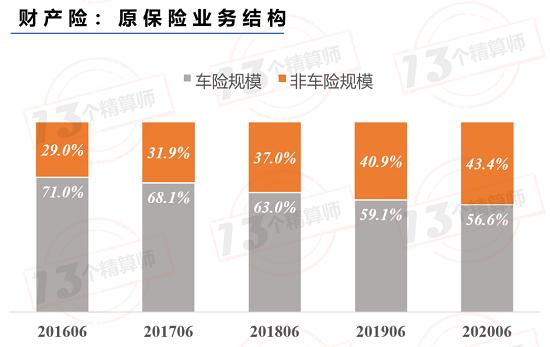

ЎЎЎЎіөПХУл·ЗіөПХөДФцЛЩІоТмЈ¬К№өГІЖІъПХРРТөТөОс№№іЙіЦРшөчХыЈ¬2020ДкЙП°лДк·ЗіөПХХјұИјМРшМбЙэЦБ43.4%Ј¬ХјұИМбЙэ2.5ёц°Щ·ЦөгЎЈ

02

ЎЎЎЎТвҪЎПХЈ¬№жДЈЖЖЗ§ТЪ

ЎЎЎЎ·ЗіөөЪТ»ҙуПХЦЦЈ¬ХјұИҙп32%

ЎЎЎЎТвҪЎПХЈ¬ФцБҝұЈ·С№ұПЧ¶Иҙп50%

ЎЎЎЎ2020ДкЙП°лДкЈ¬ТвҪЎПХұЈ·С№жДЈН»ЖЖ1000ТЪФӘЈ¬ЧшКө·ЗіөөЪТ»ҙуПХЦЦЎЈ

ЎЎЎЎРЕУГұЈЦӨПХУЙУЪЖө·ұұ©АЧЈ¬КРіЎіРұЈХюІЯіЦРшКХЛхЈ¬өјЦВЙП°лДкёәФціӨЎЈ

ЎЎЎЎЕ©ПХұЈіЦОИ¶ЁҝмЛЩ·ўХ№Ј¬ҙ«НіТөОсЈЁЖуІЖПХ+№ӨіМПХ+јТІЖПХ+Л®ПХЈ©ВФУРФціӨЈ¬ө«ФцЛЩөНУЪ·ЗіөРРТөЎЈ

ЎЎЎЎЛдИ»Ј¬·ЗіөПХРРТөұЈ·СФцЛЩ·Е»әЈ¬ө«КЗЈ¬¶ҜДЬТАҫЙСУРшЈЎ

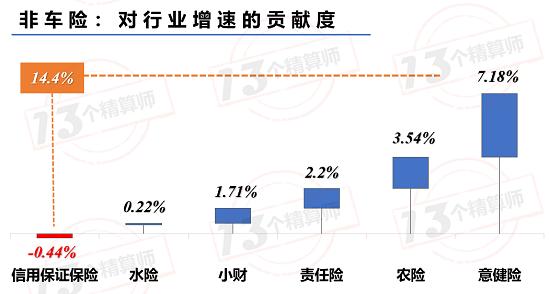

ЎЎЎЎ2020ДкЙП°лДкЈ¬ТвҪЎПХТөОсИФОӘ·ЗіөПХ·ўХ№өДЦчТэЗжЈ¬¶Ф·ЗіөПХКРіЎФцБҝұЈ·СөД№ұПЧ¶ИҙпөҪ50%ЈЁ7.18%Ј©Ј¬Е©ПХКЗөЪ¶юҙуФцБҝ№ұПЧПХЦЦЈ¬№ұПЧ¶ИОӘ25%Ј¬¶юХЯәПјЖ№ұПЧБЛФцБҝұЈ·СөД75%ЎЈ

ЎЎЎЎПа·ҙЈ¬РЕУГұЈЦӨПХІЁ¶ҜҪПҙуЈ¬іЙОӘ·ЗіөПХКРіЎОЁТ»№ұПЧ¶ИОӘёәөДТөОсЈ¬№ұПЧ¶ИФј-3%ЈЁ-0.44%Ј©Ј¬Л®ПХКЬИ«ЗтГіТЧіЦРшО®ГТЈ¬»щұҫГ»УРФціӨЎЈ

ЎЎЎЎҪЎҝөПХҝмЛЩ·ўХ№Ј¬ХјұИіЦРшМбЙэЈЎ

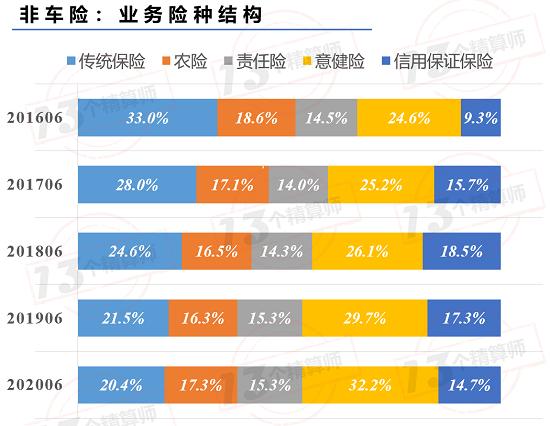

ЎЎЎЎҙУ·ЗіөҫЯМеПХЦЦАҙҝҙЈ¬ТвНвҪЎҝөПХХјұИіЦРшМбЙэЈ¬ТСҫӯҙпөҪ·ЗіөПХөД32.2%ЎЈ

ЎЎЎЎЖуІЖЎў№ӨіМПХәНЛ®ПХөИҙ«НіұЈПХТөОсХјұИіЦРшЛхЛ®Ј¬ТСҙУ5ДкЗ°өД33%ПВҪөЦБҪсДкөД20.4%Ј¬Ҫө·щҙпөҪБЛ40%ЎЈ

ЎЎЎЎЕ©ПХәНФрИОПХөДХјұИ»щұҫұЈіЦІ»ұдЈ¬ЛөГчФцЛЩУл·ЗіөРРТө»щұҫіЦЖҪЈ¬РЕУГұЈЦӨПХҫӯ№э2018ДкөДҝмЛЩ·ўХ№Ј¬ДҝЗ°ХјұИТСҫӯ»ШВдЎЈ

ЎЎЎЎҫНҪЎҝөПХАҙҝҙЈ¬ЙП°лДкІъПХҪЎҝөПХұЈ·СКХИл756.28ТЪФӘЈ¬Н¬ұИФцЛЩ40.41%ЎЈ

ЎЎЎЎЧчОӘІъПХҪЎҝөПХ·ўХ№өДЦРБчнЖЦщЈ¬°ЩНтТҪБЖЦШРВ¶ЁТеБЛЙМТөТҪБЖұЈПХұкЧјЈ¬ұЈХП¶о¶ИҪшТ»ІҪМбЙэЎўЦОБЖ·¶О§А©ҙуЈ¬НъКўөДКРіЎРиЗуҪ«ИЎҙъЦР¶МЖЪөНұЈ¶оҪЎҝөПХЎЈ

ЎЎЎЎОҙАҙҪЎҝөПХКРіЎөДЖЖҫЦөгФЪУЪІъЖ·Ул·юОсөДІ»¶ПИЪәНЈ¬ҪцҝҝөҘТ»өДІъЖ·әЬДСұЈЦӨіЦРшУҜАыЈ¬№№ҪЁ“ұЈПХ+ТҪБЖ·юОс+ҪЎҝөҝЖјј”өДҪЎҝө№ЬАнұХ»·Ҫ«»біЙОӘКРіЎҫәХщөДЦчТӘІЯВФЎЈ

ЎЎЎЎ03

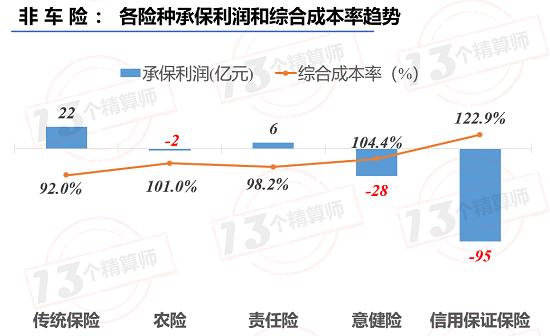

ЎЎЎЎ·ЗіөФцЛЩЛдёЯЈ¬ө«ҝчЛр97ТЪЈЎ

ЎЎЎЎЧЫәПіЙұҫВКОӘ103%

ЎЎЎЎ2020ДкЙП°лДкЈ¬ХыёцРРТө·ЗіөПХіРұЈҝчЛр97.7ТЪФӘЈ¬ЧЫәПіЙұҫВК103.1%ЎЈ

ЎЎЎЎЖдЦРЈ¬РЕУГұЈЦӨПХҙу·щҝчЛр95.4ТЪФӘЈ¬ЧЫәПіЙұҫВКёЯҙп122.9%ЎЈ

ЎЎЎЎЖдҙОЈ¬КЗТвНвҪЎҝөПХЈ¬ЛдИ»ФцЛЩҪПҝмЈ¬ө«ЧЫәПіЙұҫВКТІҙпөҪБЛ104.4%Ј¬іРұЈҝчЛр28.04ТЪЎЈЕ©ПХВФҝч2.19ТЪЎЈ

ЎЎЎЎ·ҙ¶шЈ¬ҙ«НіПХЦЦЈЁЖуІЖПХ+№ӨіМПХ+јТІЖПХ+Л®ПХЈ©әНФрИОПХұЈіЦБЛҪПәГөДУҜАыДЬБҰЈ¬ҙ«НіПХЦЦЧЫәПіЙұҫВКЦ»УР92%Ј¬№ұПЧіРұЈАыИу22.06ТЪЈ¬ФрИОПХЧЫәПіЙұҫВК98.2%Ј¬№ұПЧіРұЈАыИу5.93ТЪЎЈ

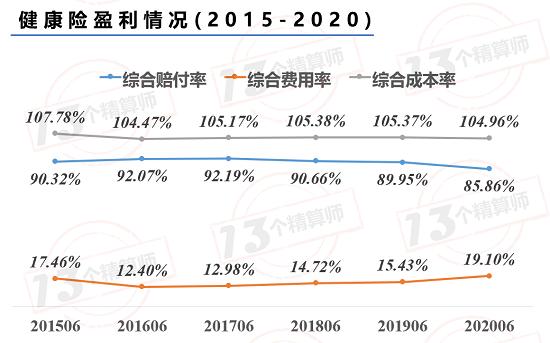

ЎЎЎЎҫНҪЎҝөПХАҙҝҙЈ¬2015-2019ЙП°лДкЈ¬Евё¶ВКОИ¶ЁФЪ90%ЧуУТЈ¬·СУГВКОИ¶ЁФЪ15%Ј¬ЧЫәПіЙұҫВКОИ¶ЁФЪ105%ЎЈ

ЎЎЎЎ2020ДкЙП°лДкЕвё¶ВКПВҪөөҪ85.86%Ј¬ОӘҪьДкЧоөНЈ¬ө«·СУГВКЙПЙэЦБ19.1%Ј¬ОӘҪьДкЧоёЯЈ¬¶юХЯҙЛПыұЛіӨЈ¬К№өГҪЎҝөПХөДЧЫәПіЙұҫВКИФО¬іЦФЪ105%өДЛ®ЖҪЈ¬РРТөХыМеЙПіЦРшҝчЛрЎЈ

ЎЎЎЎ04

ЎЎЎЎ·ЗіөКРіЎёсҫЦОИ¶Ё

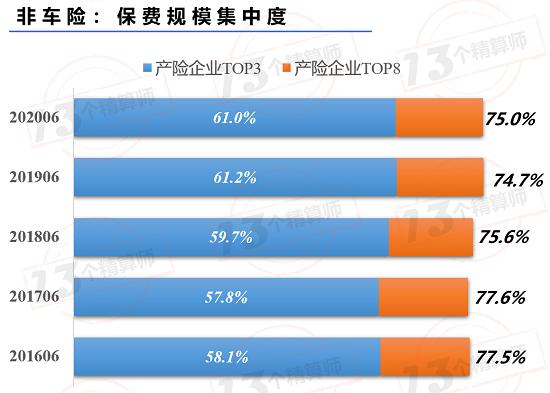

ЎЎЎЎАПИэјТХј60%Ј¬З°°ЛјТХј75%

ЎЎЎЎ·ЗіөПХөДРРТөјҜЦР¶И»щұҫОИ¶ЁЈ¬АПИэјТИФХјҫЭБЛ60%ТФЙПөДКРіЎ·Э¶оЈ¬З°°ЛјТұЈПХ№«ЛҫЈЁАПИэјТ+№ъКЩІЖЎўЦР»ӘБӘЎўҙуөШЎўСф№вЎўМ«ЖҪЈ©өДКРіЎјҜЦР¶ИТІОИ¶ЁФЪ75%ЎЈ

ЎЎЎЎЛдИ»ХыМеОИ¶ЁЈ¬ө«ҙУҫЯМ幫ЛҫАҙҝҙІоТмҪПҙуЈ¬ЙП°лДкИЛұЈІЖПХөД·ЗіөФцЛЩЦ»УР6.2%Ј¬өНУЪЖҪ°ІөД27.1%ТФј°М«ұЈөД29.6%ЎЈ

ЎЎЎЎЗ°°ЛјТЦР№ъКЩІЖФцЛЩЧоёЯЈ¬ҙпөҪБЛ35.4%ЎЈ

ЎЎЎЎөНУЪРРТөФцЛЩөДУРИЛұЈЎўҙуөШЎўСф№вәНМ«ЖҪЎЈ

ЎЎЎЎ05

ЎЎЎЎПВ°лДк·Зіө·ўХ№ЗчКЖ

ЎЎЎЎ°ІЧ°№ӨіМПХЎўІъЖ·ЦКБҝұЈЦӨПХ...

ЎЎЎЎўЩКЬТЯЗйЎў№ъДЪИЛҝЪАПБд»ҜУ°Пмј°№ъјТТҪұЈЦ§ё¶өДС№БҰЈ¬Хюё®»біЦРшТэИлұЈПХ№«ЛҫНЖ¶ҜХюІЯРФҪЎҝөұЈПХЈ¬іӨЖЪ»ӨАнұЈПХУРҝЙДЬіЙОӘРВөДФціӨөгЈ¬2020ДкФЪ15ёцКФөгіЗКРөД»щҙЎЙПУЦРВФц14ёцЈ¬ОҙАҙКРіЎҝХјдҪПҙуЎЈ

ЎЎЎЎ“»ЭГсұЈ”өИФЪХюё®ТэөјПВЈ¬ТІ»бУРФҪАҙФҪ¶аөДұЈПХ№«ЛҫБӘәПөЪИэ·ҪТҪБЖ»ъ№№ІОУлЎЈ

ЎЎЎЎўЪРЕУГұЈЦӨПХБҪј¶·Ц»ҜГчПФЈ¬ИЪЧКАаұЈЦӨПХҝчЛрСПЦШЈ¬ұЈПХ№«ЛҫіРұЈДЬБҰУліРұЈМхјюіЦРшКХҪфЈ¬ІъЖ·ЦКБҝұЈЦӨПХөИ·ЗИЪЧКАаұЈЦӨПХјМРшұЈіЦёЯЛЩФціӨЎЈ

ЎЎЎЎўЫЕ©ПХјМРшКЬХюІЯЦ§іЦЈ¬ұЈіЦОИ¶ЁФціӨЈ¬ОҙАҙЛжЧЕЧјИлЧКЦКөД·ЕҝӘЈ¬ёь¶аөДұЈПХ№«ЛҫҪ«ІОУлЖдЦРЈ¬ФӨјЖІъЖ·ҙҙРВәНёІёЗГж»бҪшТ»ІҪМбЙэЎЈ

ЎЎЎЎўЬКЬРВ»щҪЁН¶ЧКөДҙМјӨЈ¬°ІЧ°№ӨіМПХҪ«ҝмЛЩФціӨЈ¬ПВ°лДк»щҪЁ№ӨіМҪ«іцПЦФЪАПҫЙРЎЗшёДФмЎўі¬ёЯС№өзНшЙэј¶Ўў№мөАҪ»НЁЎў5G»щҙЎЙиК©ҪЁЙиөИБмУтЎЈ

ЎЎЎЎўЮКЬИрРТҝ§·ИКВјюУ°Пмј°ҝЖҙҙ°жҝӘНЁЈ¬ҪрИЪЦ°ТөФрИОПХ·ўХ№СёЛЩЎЈҫЭІ»НкИ«НіјЖЈ¬2020ДкЙП°лДк Ј¬УР94јТA№ЙЙПКР№«Лҫ№«ёжіЖҪ«№әВт¶ӯФрПХЎЈ

ЎЎЎЎПаұИЦ®ПВ2019ДкИ«Д깫ёжіЖ№әВт¶ӯФрПХөДA№ЙЙПКР№«ЛҫКэБҝІ»Чг40јТЎЈ

ЎЎЎЎўЯЛжЧЕФЖјЖЛг¶ФЖуТөФЛУӘДЈКҪөДёДұдТФј°IDCЈЁКэҫЭЦРРДЈ©өДҝмЛЩ·ўХ№Ј¬ФҪАҙФҪ¶аөДЖуТөҪ«КэҫЭҙж·ЕФЪБЛөЪИэ·ҪЖҪМЁЈ¬ТтҙЛ¶ФКэҫЭЧКІъөИРйДвІЖІъөДұЈХПРиЗуҪ«ЙПЙэЈ¬НшВз°ІИ«ұЈПХөДЦШТӘРФИХҪҘН№ПФЎЈ

ЎЎЎЎ06

ЎЎЎЎОҙАҙ·ЗіөПъКЫөДБҪҙуЗчКЖ

ЎЎЎЎёцИЛ·ЗіөТөОсЖҪМЁЦчөј»Ҝ

ЎЎЎЎўЩФцЛЩҪПҝмөДПХЦЦЈ¬НщНщКЗККәПЖҪМЁПъКЫөДПХЦЦ

ЎЎЎЎҪЎҝөПХЎўТвНвПХЎў¶Ё¶оІЖІъПХөИРЎ¶о¶МЖЪІъЖ·ұкЧј»ҜіМ¶ИҪПёЯЎўМхҝојтөҘИЭТЧ№әВтЈ¬ФЪіРұЈ¶ЛКэЧЦ»ҜЛ®ЖҪҪПёЯЈ¬ТөОс·ўХ№ФҪАҙФҪТАҝҝЖҪМЁПъКЫЈ¬јТІЖПХОҙАҙТІУРЖҪМЁ»ҜПъКЫЗчКЖЎЈ¶шХвР©ПХЦЦҫщОӘДҝЗ°ФцЛЩҪПҝмөДПХЦЦЎЈ

ЎЎЎЎўЪҙҙРВҪП¶аөДПХЦЦЈ¬ТІЦчТӘТФЖҪМЁПъКЫОӘіЎҫ°

ЎЎЎЎҪьДкАҙЈ¬·ЗіөІъЖ·ҙҙРВЦчТӘАҙЧФЖҪМЁТөОсЈ¬НЛ»хФЛ·СПХЎўәҪҝХСУОуПХЎўҫЖөкИЎПыұЈ·СПХЈ¬ОҙАҙХвТ»ЗчКЖҪ«јМРшЎЈ

ЎЎЎЎёщҫЭЎ¶ГҝИХҫӯјГРВОЕЎ·ұЁөАЈ¬2014Дк“Л«11”ұЈПХ№«ЛҫҝӘКјПъКЫ“НЛ»хФЛ·СПХ”ТФАҙЈ¬“НЛ»хФЛ·СПХ”Т»В·ёЯёиГНҪшЈ¬2019И«ДкАЫјЖұЈөҘКэБҝФј150ТЪјюЎЈХХҙЛФӨ№АұЈ·СКХИлТІҙпөҪ100ТЪФӘЧуУТЎЈ

ЎЎЎЎўЫФҪАҙФҪ¶аөДЖҪМЁАаЖуТөЈ¬ЗРИлөҪұЈПХПъКЫЦР

ЎЎЎЎВмТПҪр·юЎўГАНЕЎўЗбЛЙіпЎўЛ®өОіпЎўМЪС¶ОўұЈөИЖҪМЁ¶ФұЈПХ№«Лҫҙ«НіПъКЫЗюөАРОіЙБЛҪөО¬ҙт»чЈ¬Пы·СХЯөӯ»ҜБЛ¶ФұЈПХ№«ЛҫЖ·ЕЖөДЦШКУ¶ИЈ¬МбЙэБЛ¶ФЗюөАөДТААөЎЈ

ЎЎЎЎҙуЦРРНҝН»§өДРиЗуЈ¬ЧЫәПҪрИЪ»ҜЈЎ

ЎЎЎЎОҙАҙФҪАҙФҪ¶аөДҙуЦРРНЖуТөФЪХРұкЦРТӘЗуұЈПХ№«ЛҫДЬ№»Мṩ°ьАЁ·зПХ№ЬАнЎўЧКұҫәПЧчј°¶ЁЦЖ»Ҝ·юОсөДЧЫәПҪрИЪҪвҫц·Ҫ°ёЎЈ

ЎЎЎЎТтҙЛЈ¬ДЬ№»Н¬КұМṩІЖІъұЈПХЎўИЛЙнұЈПХЎўЖуТөДкҪрЎўИЪЧКТөОсЎўЧК№ЬТөОсЎўёцИЛҪрИЪТөОсөИЧЫәПҪрИЪТөОсөД№«ЛҫёьИЭТЧФЪХРұкЦРКӨіцЈ¬ТөОсөҘТ»өДЦРРЎұЈПХ№«Лҫ·ўХ№ҝХјд»бҪшТ»ІҪұ»С№ЛхЎЈ