ФӯұкМвЈәПХёД·Ҫ°ёВдөШЈ¬іөПХҝЖјјІъТө»ъ»бјёәОЈҝ

ЎЎЎЎіөПХКРіЎУӯАҙРВөДМфХҪөДН¬КұЈ¬»ъУцТІЛжЦ®ПФПЦЎЈ

ЎЎЎЎ9ФВ15ИХЈ¬ТшұЈја»бУЎ·ўЎ¶№ШУЪКөК©іөПХЧЫәПёДёпөДЦёөјТвјыЎ·ГчИ·ЦёіцЈ¬Ҫ«“ҪөјЫЎўФцұЈЎўМбЦК”ЧчОӘ¶МЖЪДҝұкЈ¬ёДёпЙжј°іөПХІъТөБҙёчёц»·ҪЪЈ¬°ьАЁМбЙэҪ»ЗҝПХФрИОПЮ¶оЎўНкЙЖЙМіөПХұЈХПЦЖ¶ИЈ¬МбёЯіөПХРРТөөДКРіЎ»ҜЛ®ЖҪөИЎЈҙЛЦёөјТвјыУЪ9ФВ19ИХЖрХэКҪКөК©ЎЈ

ЎЎЎЎіөПХёДёп·Ҫ°ёВдөШЈ¬ұіәуУРәОУ°ПмЈҝ

ЎЎЎЎГжПтПы·СХЯЈ¬ҙЛВЦіөПХёДёпОЮТЙКЗТ»ҙОАыәГЈ¬¶ш¶ФУЪҙ«НіөДұЈПХЖуТөАҙЛөЈ¬ИҙКЗОЮСФөДС№БҰЎЈТвјыЦёіцЙМіөПХІъЖ·Йи¶ЁёҪјУ·СУГВКөДЙППЮУЙ35%ПВөчОӘ25%Ј¬ХвС№ЛхБЛұЈПХЖуТөөДУҜАыҝХјдЈ¬¶шФӨЖЪЕвё¶ВКУЙ65%МбёЯөҪ75%Фт¶ФұЈПХ№«Лҫ¶ФУЪҝН»§өД·ЦІгЙёСЎДЬБҰәН·зПХ№ЬАнДЬБҰМбіцБЛёьёЯТӘЗуЎЈ

ЎЎЎЎХвТвО¶ЧЕЈ¬РВ№жЦ®ПВЈ¬ұЈ·СФціӨЗч»әЈ¬іРұЈУҜАыјхЙЩЈ¬іөПХРРТөёсҫЦәН№жДЈ¶јҪ«КЬөҪіе»чЎЈ

ЎЎЎЎ“ёҪјУ·СУГВКПВҪөөҪ25%Ј¬Ҫ«ёьУРР§јхЙЩіөПХКРіЎөДКЦРш·СВТПуЈ¬Н¬КұТІө№ұЖұЈПХ№«Лҫҫ«Пё»Ҝ№ЬАнЈ¬І»¶ПҙҙРВЈ¬ЧЯёЯЦКБҝ·ўХ№Ц®В·ЎЈ”ЦР№ъҙуөШЧЬІГіВУВИзҙЛұнКҫЎЈ

ЎЎЎЎКВКөЙПЈ¬ҙЛҙОЧЫәПёДёпөДТ»ёцЦШТӘЛјВ·Ј¬ХэКЗНЁ№эА©ҙуұЈПХФрИОИГАыПы·СХЯЈ¬Н¬КұМбёЯЕвё¶ВКЈ¬Аҙө№ұЖұЈПХ№«ЛҫёДёпПъКЫДЈКҪЎў№ЬАнДЈКҪЈ¬Ҫш¶шС№Лх·СУГВКЎЈ¶МЖЪАҙҝҙЈ¬ХуНҙДСГвЈ¬ө«КЗіӨЖЪАҙҝҙЈ¬ТӘПлјУЛЩіөПХРРТөКРіЎ»ҜҫәХщЈ¬МбёЯРРТөР§ВКЈ¬ёДёпКЗұШҫӯЦ®В·ЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ҙЛҙОіөПХЧЫәПТІёшПХЖуҙҙРВ·ўХ№МṩБЛЧг№»ҙуөДҝХјдЎЈ

ЎЎЎЎТвјыЦёіцЈ¬ОҙАҙЙМіөПХКҫ·¶ІъЖ·УЙЙуЕъЦЖёДОӘұё°ёЦЖЈ¬Ц§іЦҝӘ·ўҙҙРВІъЖ·ЎЈҝЖјјАЛіұЦ®ПВЈ¬ёДёп·Ҫ°ёН¬СщҙуБҰЦ§іЦРРТөФЛУГЙъОпҝЖјјЎўНјПсК¶ұрЎўИЛ№ӨЦЗДЬЎўҙуКэҫЭөИҝЖјјКЦ¶ОЈ¬МбЙэіөПХІъЖ·ЎўұЈХПЎў·юОсөИөДРЕПў»ҜЎўКэЧЦ»ҜЎўПЯЙП»ҜЛ®ЖҪЎЈ¶ЁјЫЙПЈ¬ҙЛҙОіөПХёДёпҪшТ»ІҪ·ЕҝӘБЛЧФЦч¶ЁјЫЈ¬ЦёөјТвјыіЖөЪТ»ІҪҪ«ЧФЦч¶ЁјЫПөКэ·¶О§И·¶ЁОӘ0.65Јӯ1.35Ј¬өЪ¶юІҪКККұНкИ«·ЕҝӘЧФЦч¶ЁјЫПөКэөД·¶О§ЎЈ

ЎЎЎЎУР№ЫөгИПОӘЈ¬ОҙАҙТ»іөТ»јЫЎўТ»іөТ»·СЎў·СјЫБӘ¶Ҝ»тіЙОӘРВөД¶ЁјЫ·ҪКҪЎЈФЪ·СУГВКПВҪөөДұіҫ°ПВЈ¬№эИҘҙЦ·ЕКҪөД·СУГХҪТСІ»ККУҰКұҙъТӘЗ󣬶шНЁ№эҙуКэҫЭ·ЦОцЎўУГ»§»ӯПсЎў·зҝШЖА№АКөПЦ“Т»іөТ»јЫ”ІЕКЗУҰУРЦ®ТеЎЈ

ЎЎЎЎТЪЕ·ЖыіөЕР¶ПЈ¬ЛжЧЕјјКхКЦ¶ОІ»¶ПНкЙЖЈ¬ұЈПХРРТөФЪРВөД·ўХ№ұдБҝЦ®ПВЈ¬Ҫ«УӯАҙРВөД·ўХ№»ъУцЎЈө«ОЮТЙУҰУГҝЖјјјјКхКөПЦҫ«Пё»ҜФЛУӘТСіЙРРТө№ІК¶ЎЈ

ЎЎЎЎұЈПХҝЖјјХэөұЖдКұ

ЎЎЎЎҪьР©ДкЈ¬іөПХҝЖјјІъТөІ»¶ПбИЖрЈ¬О§ИЖҝЖјјёіДЬұЈПХөДІъТөХэФЪЦрҪҘРОіЙЎЈ¶шЛжЧЕ5GЎўОпБӘНшөИјјКхІ»¶П·ўХ№Ј¬јјКхЗэ¶ҜРНұЈПХІъТөҪ«ЦрҪҘІҪИл·ўХ№ҝміөөАЎЈҙЛНвЈ¬ТФіөБӘНшОӘКэҫЭТАНРөДРВРНUBIұЈПХЈ¬ТІҪ«ЦъНЖіөПХРРТөёьјУЦЗ»ЫЎЈ

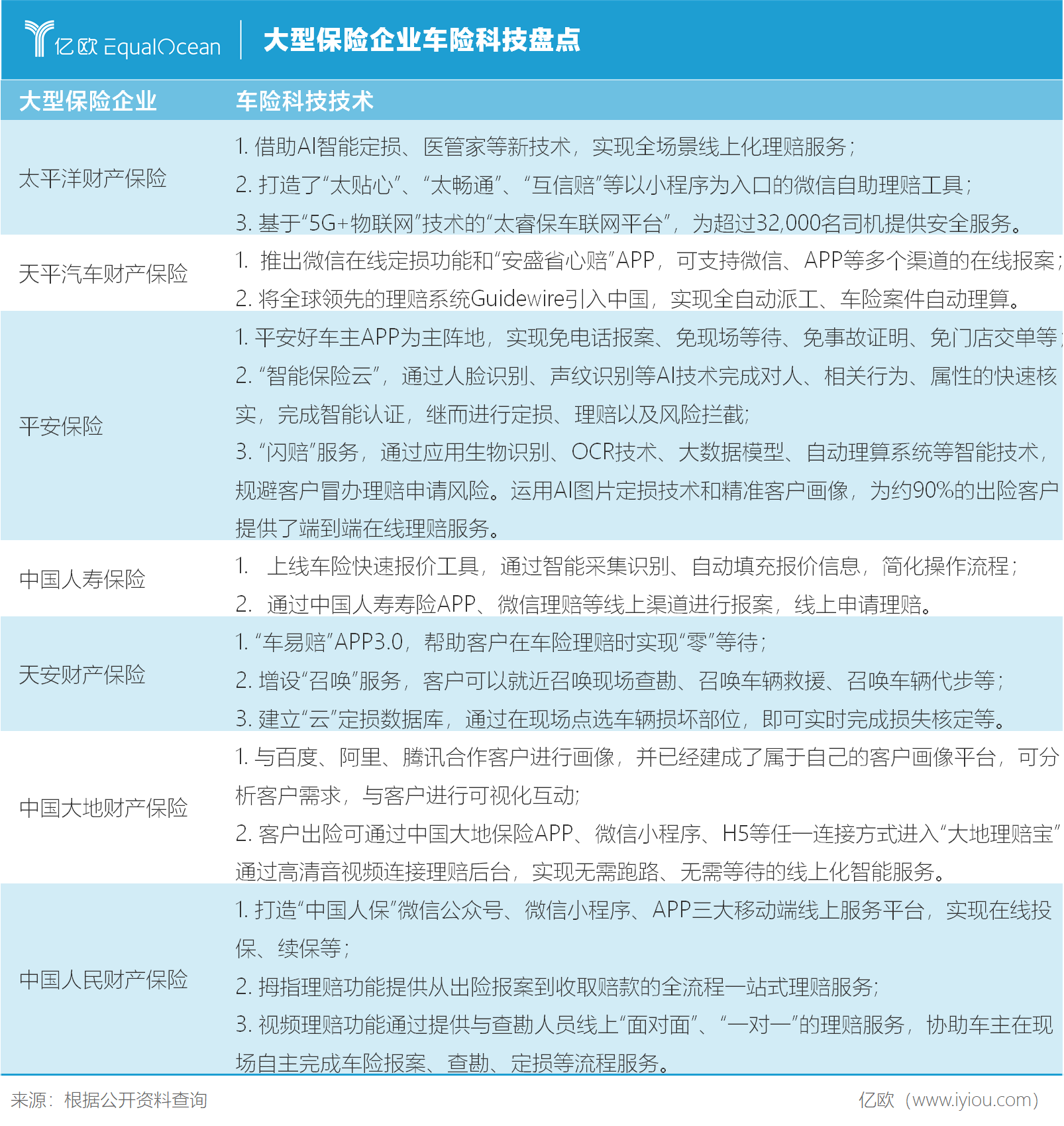

ЎЎЎЎДҝЗ°Ј¬ҙЛРРТөТСҫӯРОіЙБҪҙуХуУӘЈ¬·ЦұрКЗТФҙуРНұЈПХ№«ЛҫОӘЦчөДҙ«НіұЈПХ№«ЛҫәНТФ»ҘБӘНшҝЖјј№«ЛҫОӘЦчөДҙҙТө№«ЛҫЎЈ

ЎЎЎЎ№эИҘ¶аКэІЖПХ№«ЛҫөДіөПХТөОсДСТФУҜАыЈ¬¶ЁјЫЎўІйҝұЎўАнЕвөИ»·ҪЪіЙұҫёЯЖуЈ¬Хл¶ФёчАаНҙөгЈ¬РРТө¶ФУЪҝЖјјёіДЬіөПХөДМЦВЫУлІјҫЦТ»ЦұІ»¶ПЎЈХвЖдЦРЈ¬ҙуРНПХЖуТАНРРЫәсөДЧКҪрТФј°·бё»өДТөОсіЎҫ°Ј¬ВКПИНкіЙБЛРЕПў»ҜәНПЯЙП»ҜөДЧӘұдЎЈ

ЎЎЎЎҫӯ№эЕМөгҝЙТФ·ўПЦЈ¬ҙуІҝ·ЦҙуРНПХЖуТСҫӯФЪұЁјЫЎўіцөҘЎўРшұЈЎў¶ЁЛрАнЕвЙПКөПЦПЯЙП»ҜЎўРЕПў»ҜәНЦЗДЬ»ҜЈ¬“ЧФЦъ”Ўў“ФЪПЯ”Ўў“ГвөИҙэ”өИіЙОӘұЈПХ№«ЛҫҝЖјјёіДЬөД№ШјьҙКЎЈ

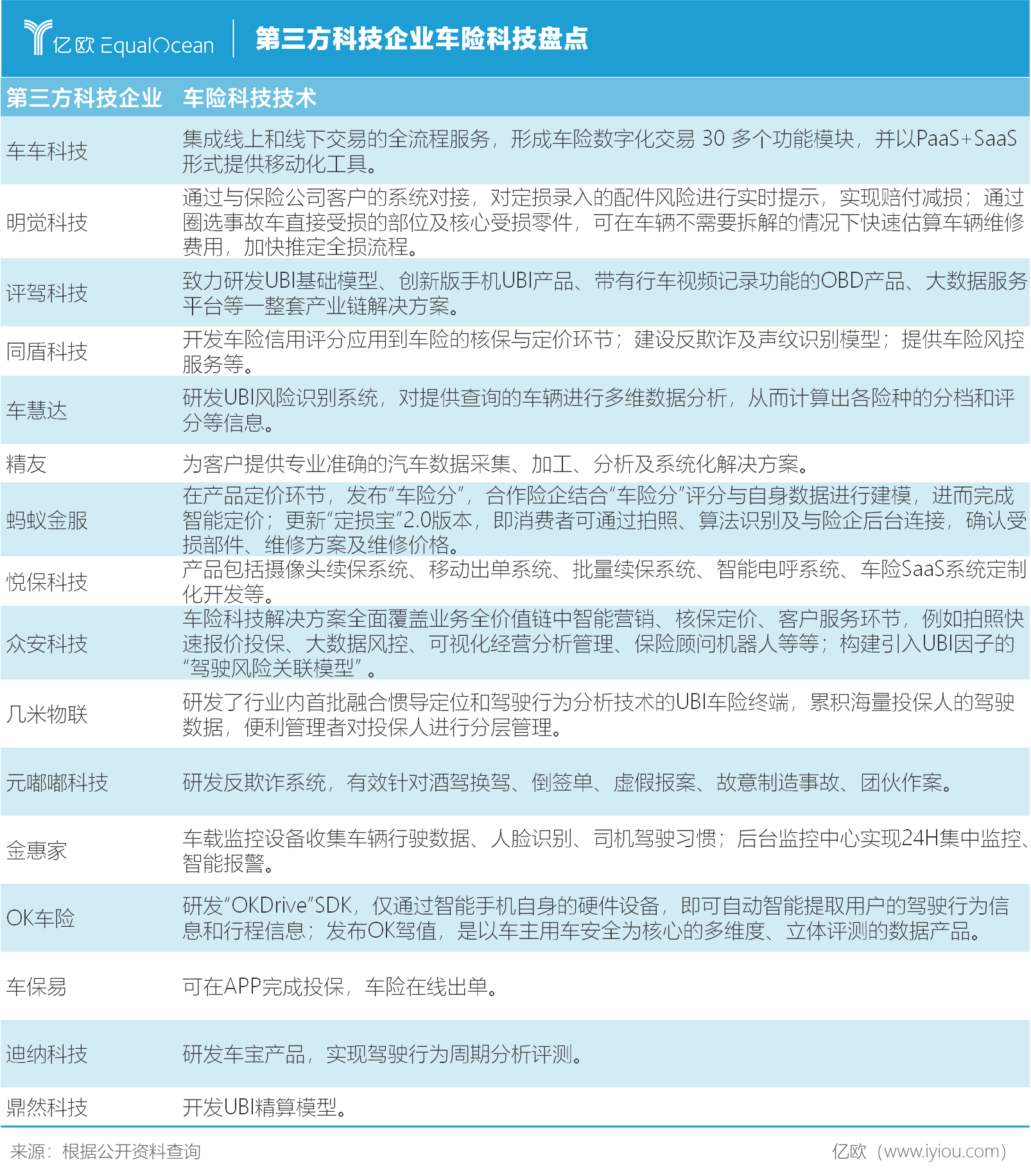

ЎЎЎЎБнТ»·ҪГжЈ¬УЙУЪ№эИҘұЈПХ№«Лҫҙу°ьҙуАҝөДДЈКҪТСҫӯПФПЦІ»ЧгЈ¬ФЪРВРНіөПХІъЖ·ҙҙРВЙПЈ¬ИзUBIЎўЦЗДЬ¶ЁјЫөИЈ¬өЪИэ·ҪҝЖјј№«ЛҫЦрҪҘЙұіцЦШО§ЎЈУР№ЫөгИПОӘЈ¬ОҙАҙЧЁТөБчіМПё·ЦЈ¬ёч»·ҪЪ¶јҪ«ТААөұЈПХҝЖјјёіДЬЈ¬ІъПъ·ЦАл»тҪ«ҙЯЙъРВТөМ¬ЎЈ

ЎЎЎЎТЪЕ·ЖыіөНЁ№эЕМөг·ўПЦЈ¬ИзҪсҝЖјј№«ЛҫТСҫӯИЪәПФЪіөПХЙъМ¬ЦРЈ¬ҙУ¶ЁјЫЎўПъКЫөҪ¶ЁЛрАнЕвИ«»·ҪЪІОУлЈ¬АыУГҙуКэҫЭЎўИЛ№ӨЦЗДЬөИРВРЛјјКхОӘРРТөМṩҪвҫц·Ҫ°ёЎЈҙУ№жДЈР§УҰАҙҝҙЈ¬ұЈПХЖуТөУлҝЖјј№«ЛҫәПЧчҝЙТФЧцөҪ№ІПнЧКФҙЈ¬¶шҝЖјј№«ЛҫұкЧј»ҜөДҪвҫц·Ҫ°ёТІҝЙТФ°пЦъұЈПХ№«ЛҫҪөұҫФцР§ЎЈ

ЎЎЎЎТ»°гАҙЛөЈ¬іөПХ·зПХ¶ЁјЫТтЛШУЙ“ҙУіө”РЕПўЎў“ҙУИЛ”РЕПўәН“ҙУУГ”РЕПўЧйіЙЈ¬№эИҘУЙУЪјјКхКЬПЮЈ¬ұЈПХ№«Лҫҙу¶аКЗёщҫЭ“ҙУіө”РЕПўЈ¬јҙјЭК»АпіМКэЈ¬јЭК»ДкПЮөИРЕПўАҙ¶ЁјЫЎЈЛжЧЕҝЖјј·ўХ№Ј¬“ҙУИЛ”РЕПўәН“ҙУУГ”РЕПўТІЦрҪҘҝӘКјДЙИл¶ЁјЫДЈРНЎЈҙУЕМөгөДРЕПўЦРҝЙТФ·ўПЦЈ¬ФЪ“ҙУИЛ”РЕПўЙПЈ¬ҝЖјј№«Лҫҙу¶аІЙУГіөПХРЕУГ»э·ЦДЈРНАҙәвБҝіөЦчұнПЦЈ»¶шФЪ“ҙУУГ”РЕПўЙПЈ¬ТФUBIОӘҙъұнөД·зПХДЈРНіЙОӘЦчБч·Ҫ°ёЎЈ

ЎЎЎЎҪбУп

ЎЎЎЎіөПХЧЫәПёДёпұіҫ°ПВЈ¬Из№ыЛөҫЯУРОИ¶ЁЗюөАКХТжөДҙуұЈПХ№«ЛҫЙРУРЧӘачөДУаөШЈ¬ДЗГҙІ»ҫЯ№жДЈР§УҰөДЦРРЎұЈПХЖуТөФтҫЩІҪО¬јиЎЈө«ОЮВЫИзәОЈ¬ПлТӘНСАлН¬ЦК»ҜөДІъЖ·ҫәХщ»тҙЦ·ЕКҪөД·СУГХҪЈ¬ұЈПХЖуТө¶јРиЧҘЧЎХвІЁҝЖјјАЛіұЈ¬ФЪХюІЯБҰС№ПВө№ұЖЧФјәёДёпЎЈ

ЎЎЎЎҫЎ№ЬҝЖјјУҰУГУЪұЈПХТөТСИ»КЗҙуКЖЛщЗчЈ¬ө«КЗЗ°ҪшөДөАВ·ІўІ»ЖҪМ№ЎЈ

ЎЎЎЎТФұҘКЬ№ШЧўөДUBIОӘАэЈ¬ҙУІъЖ·¶ЛҝҙЈ¬UBIДЈРНФЪ№ъДЪИФҙҰУЪЖрІҪҪЧ¶ОЈ¬ЖдДЈРНҫ«¶ИЎўКэҫЭУРР§¶И¶ј»№Г»УРҫӯ№эҙу№жДЈөДКРіЎСйЦӨЈ¬Н¬КұЈ¬ЛжЧЕЧФ¶ҜјЭК»ЎўОЮИЛјЭК»өИРВРНјЭК»·ҪКҪөДОККАЈ¬UBIДЈРНДЬ·сУлКұҫгҪшИФТӘҙтЙПТ»ёцОКәЕЎЈ

ЎЎЎЎҙУКРіЎ¶ЛАҙҝҙЈ¬ТюЛҪ№ЛВЗЎўИПЦӘІ»ЧгөИТтЛШ¶јҝЙДЬЧи°ӯПы·СХЯҪУКЬUBIЙиұёЎЈБнТ»·ҪГжЈ¬¶ФУЪІҝ·ЦПы·СХЯ¶шСФКЗҙжФЪіөПХ·СВКЙПЙэөДА§ИЕЈ¬ХвіЙОӘПы·СХЯөДөЈУЗЦ®Т»ЎЈ

ЎЎЎЎ“Т»іөТ»јЫ”ДЬ·сХХҪшПЦКөЈҝТЪЕ·ЖыіөИПОӘЈ¬ФЪОҙАҙКэҫЭҫ«Пё»ҜФЛУӘөДЗйҝцПВЈ¬“Т»іөТ»јЫ”КЗұЈПХЖуТөКөПЦіөПХУҜАыөДұШИ»Нҫҫ¶Ј¬І»№эФЪөұПВЈ¬ұЈПХЖуТөИФУРәЬіӨөДВ·ТӘЧЯЎЈ