今年以来,很多人的账户已经感受到了资本市场的波澜起伏,以往稳赚不赔的银行理财产品,在《关于规范金融机构资产管理业务的指导意见》过渡期结束后走向“净值化”,3月份有2000余只产品跌破净值,还有千只产品在“破净”边缘徘徊。

安全、确定利益的保险产品,在全球经济处于下行周期、投资收益预期持续走低的当下,显得弥足珍贵。其中增额终身寿险特别具有代表性。

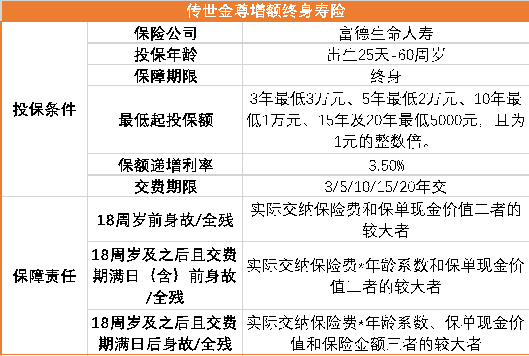

增额终身寿险顾名思义,既是保障终身的寿险,又是保额逐年递增的财务规划工具,且现金流更为灵活,可以通过“减保”方式领取减少保险金额部分对应的现金价值。

增额终身寿险凭借着独特的优势在今年走上了保险公司的“C位”,客户如何在茫茫产品中挑选一款好的增额终身寿险呢?

盘点市场上诸多产品,总结出三个挑选的关键词:收益性、灵活性和功能性。近期富德生命人寿推出传世金尊增额终身寿险(以下简称“传世金尊”),结合上面的三个关键词,测评一下传世金尊是否值得选择。

保障方面,“传世金尊”主险提供了身故或全残的保险保障,其保额从第二个保险年度开始按3.5%逐年以年复利形式递增,持续终身增长。且3.5%保额递增写进保险合同,保单的利益有合同保障,不受市场的波动影响,安全可靠。

现金价值的功能一:子女人生规划

新手父母往往会给刚出生的宝宝准备一笔钱,呵护宝宝的一生。但是将钱直接放入银行,可能未来无法实现预期的增值;如果放进更高风险的理财工具中,甚至钱会越存越少。这时,增额终身寿险可以靠现金价值帮到家长们。

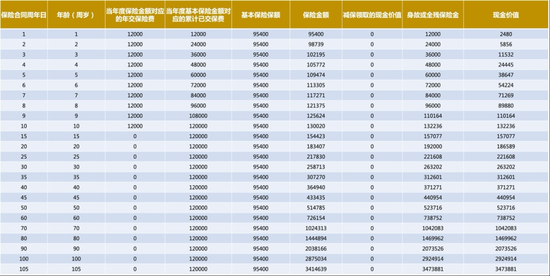

以一个女宝家庭为例,家长从女儿0岁开始购买“传世金尊”增额终身寿险,每年交12000元,交10年,在女儿10岁时保单现金价值已有132236元,超过了累计已交保费。在女儿25岁踏入社会时,保单现金价值已达到221608元,可以缓解职场新手的生活压力。随着时间的推移,保单现金价值不断上涨,在女儿需要退休养老时,保单现金价值已累计有70余万,可以最大程度地保障老年生活的富足。具体演示见下:

现金价值的功能二:养老储备

除了为宝宝的一生积攒一笔财富外,“传世金尊”搭配附加险鑫福世家养老年金保险,还可以帮助职场人为自己的退休生活做好规划。

附加鑫福世家养老年金保险在被保险人生存至70周岁起每年给付附加险基本保险金额的2%,同时70、80周岁各给付1倍附加险基本保险金额,90周岁给付5倍附加险基本保险金额,99周岁给付10倍附加险基本保险金额。

比如30岁的张女士为自己投保“传世金尊”增额终身寿险,每年交50000元,交10年。同时附加鑫福世家养老年金保险,每年交10000元,累计交满10年。从55周岁至75周岁期间,张女士通过减保每年可以领取6万元作为旅游基金,到75周岁时保单内还有现金价值25.5万元。同时,张女士还可以通过附加的养老年金保险,在70周岁至105周岁每年领取生存保险金2042.8元,70周岁、80周岁各领取祝寿金10.2万元,90周岁领取祝寿金51.1万元,99周岁领取祝寿金102.1万元。

凭借着保单内现金价值的不断复利增值,以及灵活的减保机制,张女士可以靠保单拥有精彩的退休生活。

现金价值的功能三:财富传承

俗话说“留爱不留债”,对于企业家和高净值家庭来说,财富如何安全地传给下一代也是他们最关心的问题之一。人寿保险作为一种传承工具,既可以靠保额积累财富,又可以通过受益人实现定向传承。

比如55岁的王先生为自己投保“传世金尊”,每年交300万元,交5年。同时附加鑫福世家养老年金保险,每年交60万元,交5年。在王先生交满5年保费时,得益于主险前期的现金价值高和保值增值的功能,保单账户现金价值达1806.3万元,已超过了已交保费的1800万元。

王先生从生存至70周岁起,每年可以从保单中领取34200元的生存保险金用于日常开销。同时,在他70、80周岁各领取171万元的祝寿金,90周岁时领取855万元祝寿金,到99周岁时可以领取1710万元祝寿金。此时,王先生总共领取了3009.6万元,账户内仍有5846.4万元,合计为8856万元,是已交总保费的4.92倍。

如果王先生的现金流遇到了困难,还可以利用主附加险进行保单贷款,最高可贷保单现金价值的80%,快速解决资金周转需求,不影响保障功能。

与同类产品比较

以30岁被保险人为例,不同交费方式,在不同时间的内部收益率如下:

在比较中,我们主要选取目前市面上收益处于第一二梯队的增额终身寿险产品。从上图可以看出,在5年交费时,“传世金尊”在保单35年时IRR 3.37%,处于行业靠前水平;随着时间增长,“传世金尊”现金价值展示出爆发力,IRR不断靠近3.5%的上限,内部收益率在行业同类产品中处于前列。在10年交费时,“传世金尊”的内部收益率和第一二梯队平均水平相差不大。因此如果希望短期交费,并期待保单的现金价值带来长期增长,“传世金尊”在同类产品中更有竞争力。

上图通过比较现金价值和累计已交保费的比值可以看出,不管是5年还是10年交费期的“传世金尊”,保单内的现金价值都可以在交费期结束时追平保费,并且5年交费期的“传世金尊”的早期产品利益在同类产品中处于靠前位置。追平保费时间越早,也意味着资金可支配的灵活度更高。

背后的公司靠谱吗?

买保险不仅需要考虑产品本身的性价比,还需要考虑产品背后的公司实力。富德生命人寿是一家全国性的专业寿险公司,成立于2002年,总部位于深圳。公司现注册资本117.52亿元,总资产超4800亿元,目前共拥有35家分公司、1000多个分支机构及其服务网点,十一度入选 “亚洲品牌500强”。

综合评价

综合现金价值和灵活性方面,“传世金尊”在同类产品中较为优越。特别是想追求更高收益率,建议选择短期交(如5年)。

“传世金尊”增额终身寿险搭配附加鑫福世家养老年金保险后,既可以在需要资金时依需对主险进行减保领取,剩下未减保领取的现金价值持续复利增值,又可以利用年金险按时定额领取,拥有源源不断的现金流,在同类产品中独具特色。特别是祝寿金责任,在被保险人70周岁、80周岁时,各给付一次附加险基本保险金额,90周岁给付5倍附加险基本保险金额,99周岁给付10倍附加险基本保险金额,这一点在长期养老储备方面非常具有优势。

“传世金尊”终身寿险兼具安全稳健的长期利益以及人寿保险的杠杆,非常适合想要储备子女教育金、养老金以及财富传承的人群。