01

最近接触了一个真实的拒赔案例,由于投保人未及时续交保费,导致保险公司拒赔的例子,大致情况是这样的:

小A在去年投保了一份百万医疗险,今年查出甲状腺癌,在向保险公司申请理赔的时候,却被拒绝了。

小A买的这份医疗险本身续保条件比较优秀,续保免等待期,且不会因为被保人健康情况变化而拒绝续保和理赔。

可问题就出在,小A在今年续保的时候没有及时续交下一年的保费,并且已经过了这份保单的宽限期。之后她向保险公司提出了申请,说明了自己的情况,经过协商,保险公司最终答应仍然可以免等待期续保这份保单。

这之后,小A查出甲状腺癌,于是向保险公司提出理赔申请,可谁知,保险公司在理赔调查时,发现小A在上个年度保险期间内已经查出患有甲状腺结节,最终做出拒赔的决定,理由是:

续保时已经过了宽限期,需要重新健康告知,小A投保前已经患有甲状腺结节,不符合投保条件。

虽然这份医疗险承诺不会因为被保人健康情况变化而拒绝续保和影响理赔,但前提是在规定时间内完全续保,

小A在宽限期外免等待期续保已经是特殊处理,所以拒赔也在情理之中。当然,保险公司没在续保的时候明确说明需要重新健康告知,也有一定的原因。

忘记续保、忘记缴费的情况,在生活中非常常见,尤其是长期险,一交就是20 年交、30 年交、甚至交至 60 岁......

忘记缴费会带来什么样的后果,很多朋友可能并不清楚,但通过上面的案例,我们多多少少会有一些体会,

今天竹子就借着这个例子,和大家讲讲保险交费的问题。

02

为什么会忘记缴费,根据竹子以往总结的经验,无外乎这几种:

1)一年期产品(意外险、医疗险)到期了,忘记续保。小A的情况就是最典型的案例,只延后了两三天,带来的结果却截然不同;

2)手机号、邮箱号更换了。长期险,一般在续期的前一个月,保险公司就会开始提醒你续费;短期险,像尊享e生等一年期产品,在下一个年度续保前也会发送给你续保链接。如果手机号换了,保险公司自然而然联系不上你;

3)银行卡余额不足,长期险一般都会直接绑定一张银行卡,如果银行卡余额不足,就会扣款失败;

4)最后就是拖延症犯的错,明明知道快到续费的节点了,但能拖就拖,钱捂在口袋里能捂一会是一会,结果一不留神就过了正常的缴费时间,

就像信用卡还款,明明知道早晚要还,可就想拖一会,结果一不小心过了还款日,不但影响征信,还需要交额外的利息。

当然, 除了上面四种,还有各种各样的情况会导致未按时交费(有类似经历的朋友欢迎文末留言),而最终的结果都会指向两种:

赔或者不赔。

下面我们重点来分析忘记续费的前提下,哪些情况仍旧可以理赔?哪些情况受到的影响比较大?

这里需要涉及几个主要的时间节点,

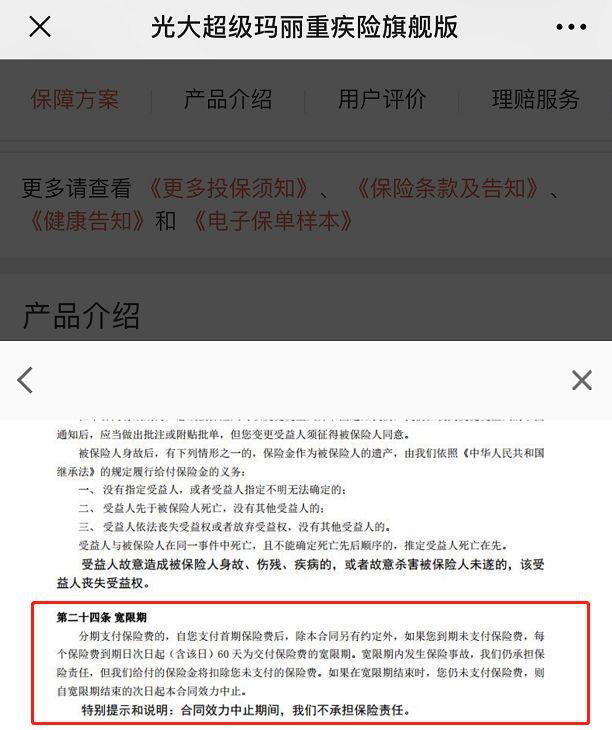

一,保单宽限期

对于宽限期,一些朋友可能比较陌生,在以往的文章中也没有单独介绍过,它主要指的是,如果没有准时交纳保费,可以补交保费的期限。

长险都会有宽限期,比如长期重疾险、寿险,宽限期一般是60天,

以光大超级玛丽旗舰版为例,它的宽限期是60天,假设我在今年6月10日的时候买了一份超级玛丽旗舰版,之后每年的交费期都是这一天,

但如果我没有在那天交,也不是说这份保险明天就失效了,我们只要在宽限期60天内把保费交了就行了,这段期间内保障仍旧有效,

就算在这 60 天内出险,保险公司也会正常理赔。

1年期产品,一般是没有宽限期的,像意外险,保险到期保障就终止了,

但像尊享e生、平安e生保等百万医疗险,只要在保单到期15天内续保都可以继续享受保障,不用重新健康告知,相当于也有15天的宽限期。

宽限期是个好东西,合理利用,能发挥它最大的作用,比如:

1)利用宽限期,补交未交保费。上面说到的几个情况,都可以通过宽限期来补救,保障权益不受影响;

2)利用宽限期,进行保单转换。

如果想要退保,建议旧保险的到期日+宽限期要覆盖新保险的等待期,也就是合理利用保险中2个月的“隐形时间”,

举个简单的例子,假设小A想退保xx福,转而投保超级玛丽旗舰版,那最好在xx福交费期前30天购买,等xx福过了60天宽限期再去退保最划算,

这样一来,不仅避免了等待期内出险无保障的风险,也能更好地进行保障上的无缝衔接。

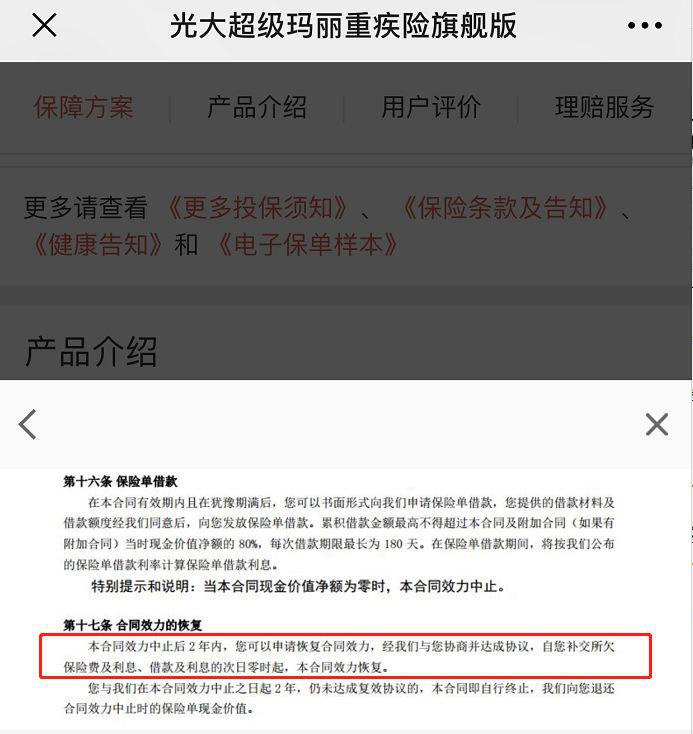

二,保单复效期

如果忘记缴费超过宽限期,保单一般会失效,一旦出险,保险公司便会有理有据地拒绝你。

但这并不代表你的保单就永久失效了,之后还有一个复效期,一般时间节点是停止缴费后的 60 天至 2 年 ,

这时候保单效力会中止,

也就是说,这期间如果发生保险事故,保险公司是不赔的,但你可以随时向保险公司申请补交保费和利息,保险合同便可恢复效力,

需要注意的是,复效期不如宽限期友好,复效后一般需要重新健康告知、重新计算等待期、重新适用于2年不可抗辩……

其实和重新投保没太大区别了,所以能利用宽限期就尽量在宽限期内完全续保。

开头提到的小A的实例就有点类似于保单复效,但又不完全一样,总之,还是存在一定的保障风险。

再就是,如果合同效力中止之日起满2年双方未达成复效协议的,或者保单忘记缴费超过2年,

这个时候,就只能申请退保,来拿回现有的现金价值了。

简单总结,

1)长期险一般有宽限期和复效期,通常宽限期是60天,复效期是2年;极少数短期险有宽限期;

2)宽限期里未缴费保险依然有效,发生理赔事项保险公司需要负责,可以合理利用宽限期,但切记一定要在宽限期内把保费交了,不要反被保险公司“薅羊毛”;

3)保险复效比较麻烦,且不一定能成功。保险公司会根据身体状况、职业类别等情况重新评估是否承保。

03

除了可以利用宽限期补救之外,还有几个小窍门也可以弥补未按时续保可能带来的损失,比如,

保费自动垫交功能,

当投保人没有按时续保,而保单当时已经具有足够的现金价值时,保险公司可以从保单现金价值中自动垫交保险费,从而使保单继续有效。

保费自动垫交的时间节点是宽限期满的次日,

相当于你向保险公司贷款交纳保费,后面你在把钱补上。

再举个简单的例子,

假设老王投保了一份重疾,缴费30年,每年的保费是6000元,在第10年续保的时候老王忘记了缴费,

因为投保的时候勾选了保费自动垫付,所以保险公司会从第9个年度的保单现金价值中直接扣除这部分保费,保单继续有效。

保费垫付后,一般会有两种情况:

一,保费垫缴了,老王也没出险,后续补交未缴保费及相应利息,合同依旧有效;

二,假设刚垫付完保费,老王不幸患上重疾,保险公司依旧会按照保险金额进行赔付,赔付时扣除客户应当偿还的保费垫缴本金及利息。

当然,这几种结果的前提都建立在,保单的现金价值够用,否则,保险合同就会自动中止。

再就是,定期整理保单,查看现有保单,

现在有很多保单管理的app,比如我们底部的保单管理小程序,就非常好用,

建议如果家庭保单比较多的朋友,一定要做好整理工作,

因为时间一长,真的很有可能忘记自己都投保了哪些保单,毕竟记忆力是随着年龄的增长在衰退的,自然规律,不得不接受现实。

还有就是做好保单保全,比如手机号换了、更换受益人、更换银行卡等等,竹子之前整理过几个主流保险公司的保单保全流程,有需要的,可以回顾一下:

9家主流保险公司保单变更指南!建议收藏!

04

现代人生活压力大,每天都有太多事需要处理,所以忘记缴费也情有可原,

这个时候合理利用一些小技巧,可以巧妙弥补可能带来的损失。今天的文章有点枯燥,但还是希望能给大家增加一些知识点的储藏,或许之后就有可能用到,你说是不是?

不过话又说回来,如果能做到按时续保,尽可能按时续保,一旦延期,多多少少都有带了点麻烦。现在保险公司都比较人性化,在临近续保的时候,都会提前通知,记得定期留意手机和邮箱。

618活动已经有不少小伙伴锁定了,长险最低价,仅此一天!计划投保重疾险、寿险的朋友,

记住这一点,挑选好自己心仪的产品,提前找我预约锁定优惠就可以了,

因为活动当天我一定会忙得四脚朝天,活动没有宽限期,切勿临时抱佛脚,错过只能等明年了!马上添加竹子微信,了解活动详情吧!