自从新冠疫情出现后,部分保险公司推出相关保险品种。

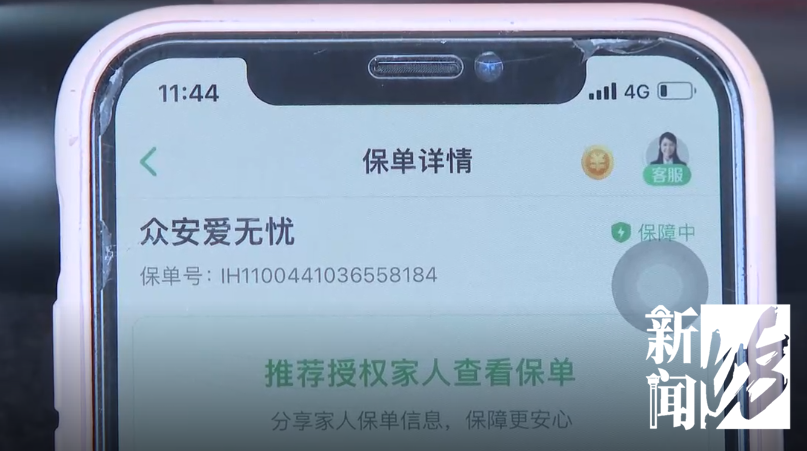

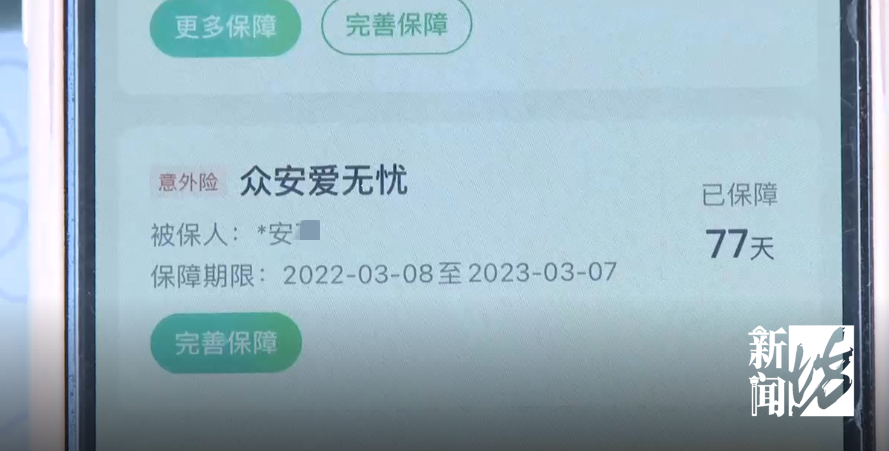

最近,市民沈女士反映,今年3月8日,沈女士花59元买了一份众安爱无忧保险,这款保险以“新冠”为主打卖点,条款中明确,如果被保险人成为新冠患者的密接,或因处于中高风险地区,而被集中隔离或居家隔离的,就可以获得隔离津贴,200元一天,6000元封顶。

可之后,沈女士因为所住小区长时间封控,去申请隔离津贴时,保险公司却几次三番拒绝赔付,理由是“这段时间内,上海并没有中高风险地区”的说法。

对此,沈女士认为保险公司这是在抠字眼,她不能接受。

沈女士告诉坊记,实际上她申请过三次隔离津贴,第一、第二次是在3月19到21号期间,她居住的小区因为出现阳性感染者被封控。

沈女士 投诉人:

三天封了两次,提交过申请隔离津贴理赔,刚开始众安保险拒绝理赔的,给我理由说因为上海不是中高风险地区。

不过,此后沈女士据理力争,最终双方经过协商,保险公司同意按三天标准理赔600元。

沈女士表示,当时小区有阳性,她也跟保险公司反馈,且上海发布、浦东发布都有相关信息,经过四五个轮回沟通,投诉理赔部门也受理了,之后得到赔付。

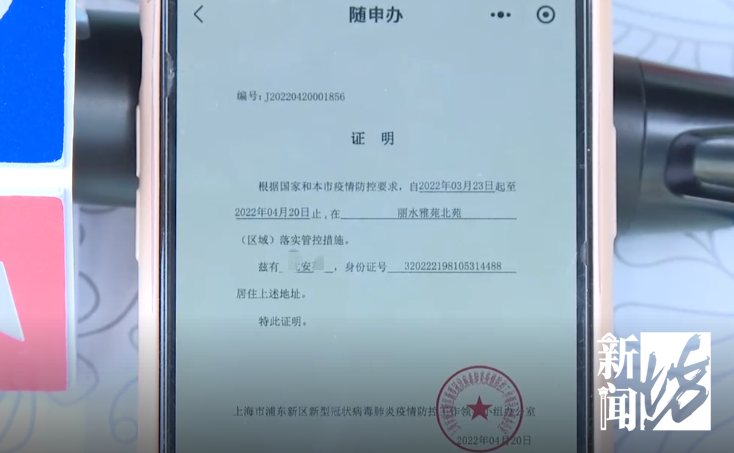

没成想,此后沈女士家小区又出现多例感染者。

3月23日~4月28日,小区一直处于封控状态。

沈女士据此第三次申请隔离补贴,要求保险公司再赔付隔离津贴5400元,总金额达到6000元最高标准,又一次遭到保险公司拒绝。

沈女士 投诉人:

保险公司还是受理理赔之后,给我答复说:上海不是中高风险地区,拒绝理赔,我这是不能接受的。

我们是3月20日、28日、4月10日、25、26日分别五例确诊,所以我们一直在封控,当时上海防疫,用的名词不像之前说中高风险地区,我觉得它是符合实际封控情况。

坊记查看了沈女士的保险合同,并电话联系了众安保险客服,客服人员还是咬定条文,沈女士这样非密接但居家隔离的被保险人,并不处于“中高风险地区”。

电话采访 众安保险客服人员:

保单内容写得很清楚,一定要是中高风险地区,而他也未对三区管理政策,对应中高风险地区有任何关联对等性,其实是两套标准,所以封控区不能代表您处于中高风险地区。

至于为何第一、第二次理赔成功

而这次却拒赔呢?

客服人员给出了这样的解释

电话采访 众安保险客服人员:

我们给到的是协议理赔,当时也是考虑到沈女士确实有隔离情况,所以我们给到理赔,但是协议理赔结果,不作为本次理赔的依据。

同样因为小区里有阳性感染者

都是居家隔离

就因为一个叫“封控区”

一个叫“中高风险地区”

保险公司就可以拒赔吗?

那第一、第二次的隔离情况

和这一次又有何不同呢?

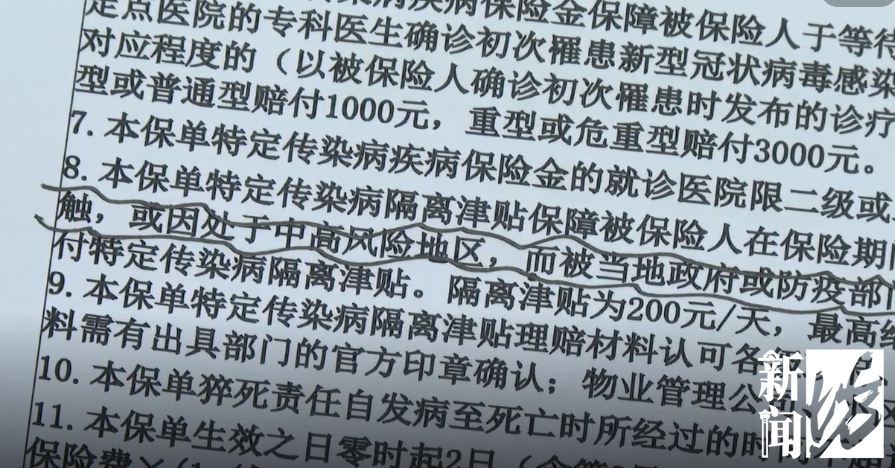

坊记注意到,在这款保险的附加条款中,对保险责任还有这样一条约定,被保险人因暴露于特定传染病病原体污染的环境中被隔离的,可以获得相应隔离津贴。

为为此,坊记特意查询了

疫情中高风险地区划分标准

低风险地区:无确诊新冠肺炎病例,或是连续14天都无新增加确诊新冠病例。

中风险地区:14天内有新增加确诊的病例,合计新冠确诊病例没有超过50例;合计新冠肺炎确诊病例超过了50例,14天之内未发生聚集性疫情。

高风险地区:总计新冠病例超过50例,并且十四天内是有聚集性疫情出现。

具体划分标准:

1、地区:以街道跟乡镇作为基本单位

2、时间:14天为单位(新冠肺炎的最长潜伏期)

3、疫情:新冠肺炎的最长潜伏期

总体而言,就是按照街道或者是地区在14天内是否有新冠的确诊病例、有多少的病例,来进行划分高中低三个风险等级。

并且,具体的划分标准会依照新冠疫情变化实行调整。

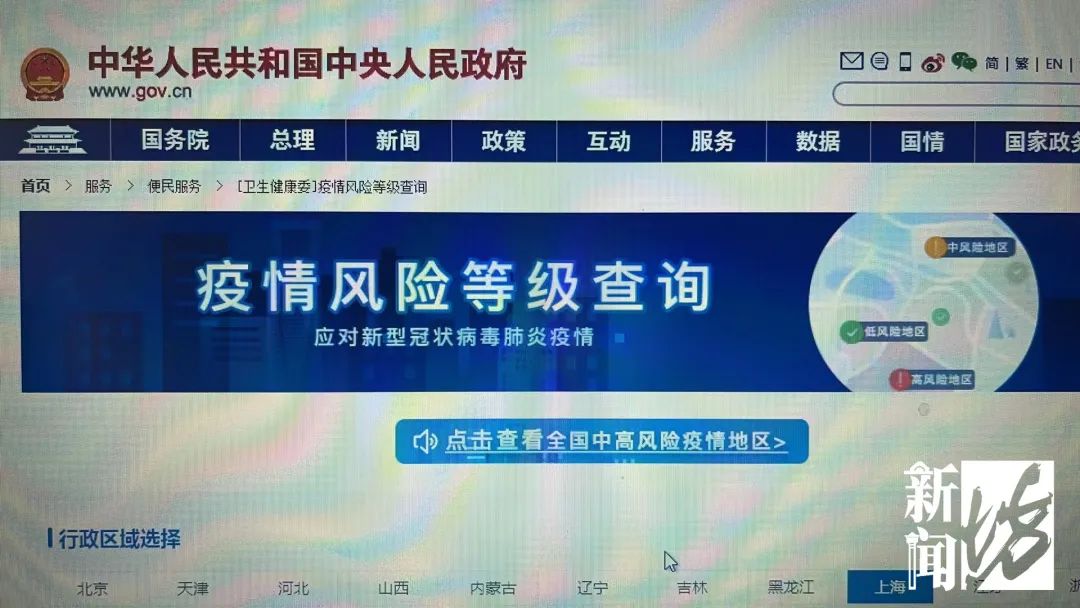

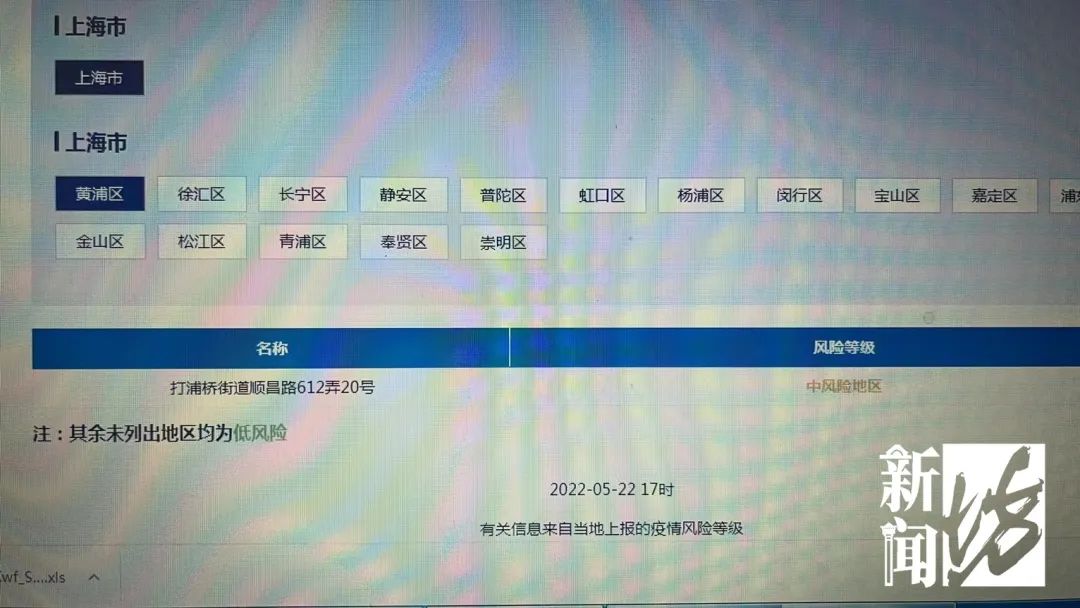

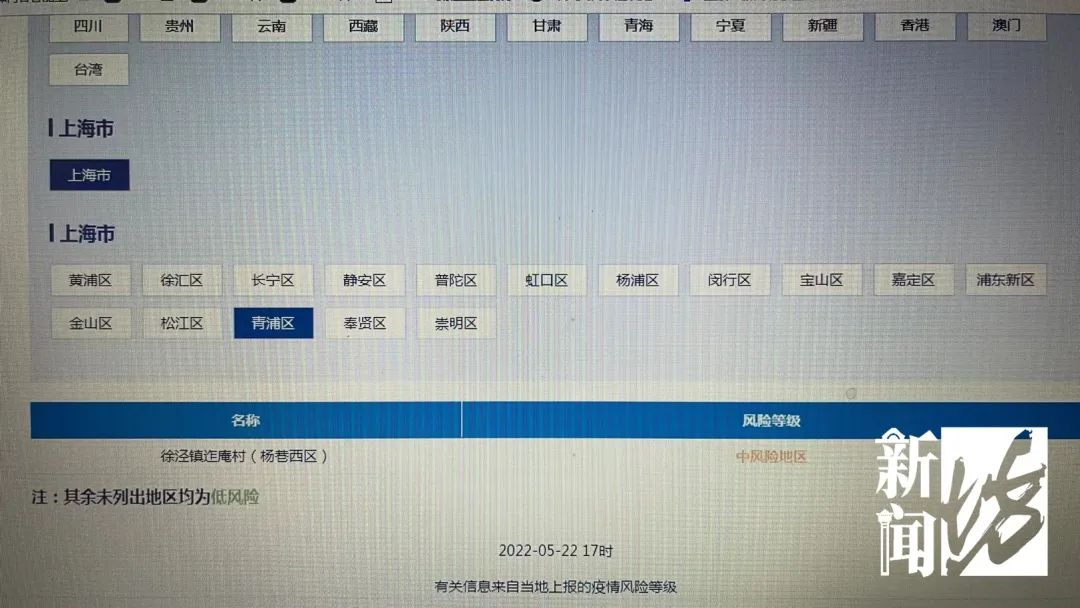

根据国务院“疫情风险等级查询”

目前上海只有三个中风险地区

✦ 黄浦区打浦桥街道顺昌路612弄20号;

✦ 闵行区华漕镇许浦村三队;

✦ 青浦区徐泾镇迮庵村(杨巷西区)。

而在本次疫情中

上海是以三区划分的

一、封控区

▪ 划分标准:

近7天内有阳性感染者报告的居住小区、自然村或单位、场所,划为封控区。

二、管控区

▪ 划分标准:

近7天内无阳性感染者报告的居住小区、自然村或单位、场所,划为管控区。

三、防范区

▪ 划分标准:

近14天内无阳性感染者报告的居住小区、自然村或单位、场所,划为防范区。

对此法律界人士表示

封控小区,是否属于这种情况

需要主管部门进一步界定

李婕音 上海市润和律师事务所主任、律师:

因为我是觉得如果她的楼栋,是有阳性患者,整个楼栋被封控的,这个很明确是处于特定的病原体污染环境中的,但是如果放大到一个封控小区,能不能被解释为处于这种环境中,可能会有一点争议。

坊记:

如果说楼栋有阳性被封控的话,保险公司不能以没有中高风险名义来拒赔了?

李婕音 上海市润和律师事务所主任、律师:

对,我个人是这么理解的//还是要看银保监会,能不能对普遍情况,发一个相应的文,对它进行解释。

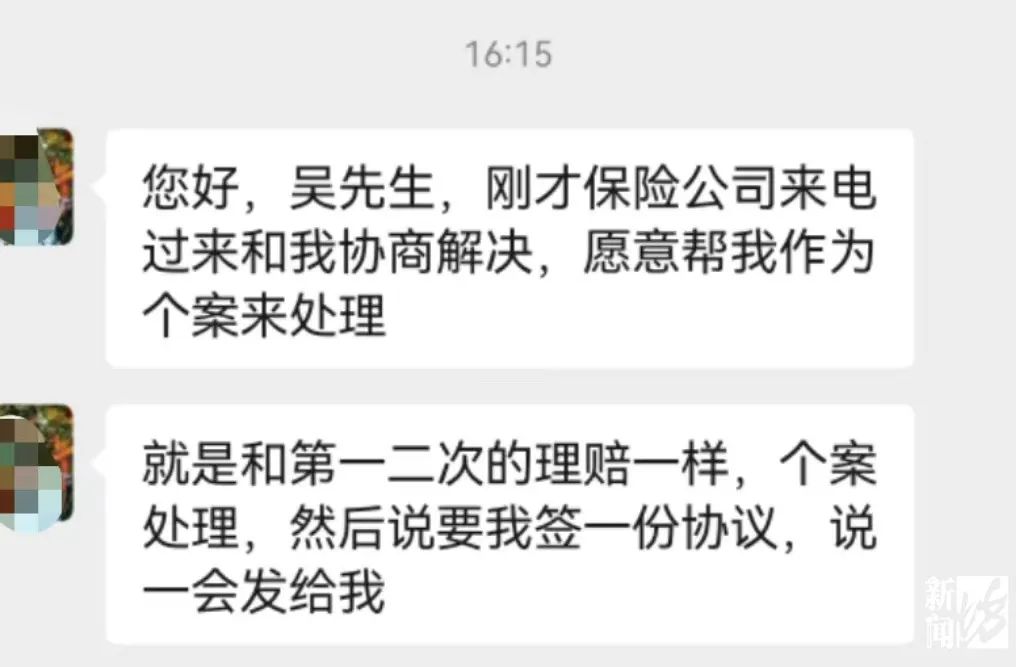

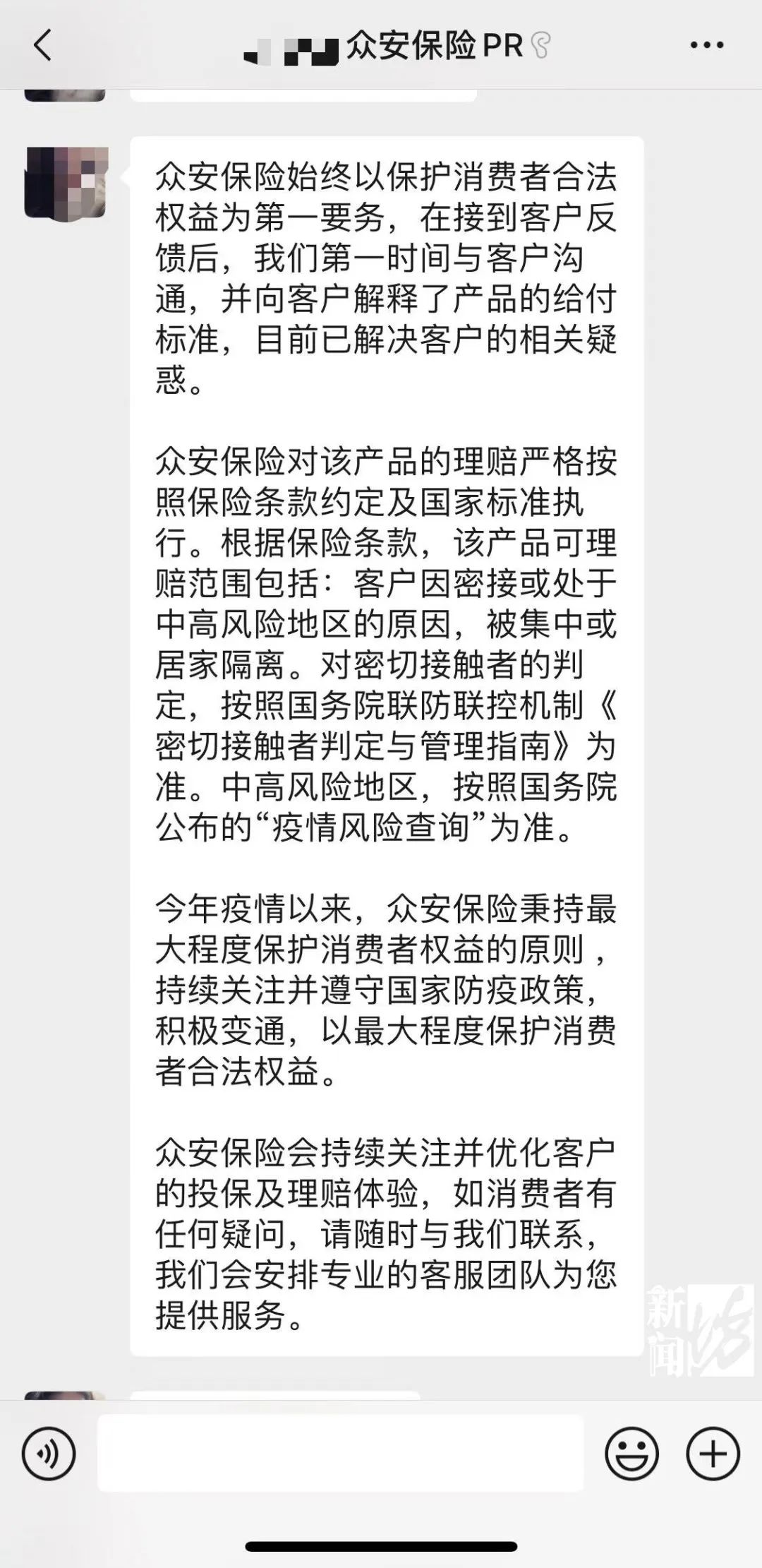

就在发稿前

坊记得到保险公司最新回复

↓↓↓

并表示将吴女士这一情况

作个案处理