ЎЎЎЎЧчОӘПЦҙъЕ©Тө·зПХ№ЬАнөДәЛРД·ҪКҪЦ®Т»Ј¬Е©ТөұЈПХОӘҙЩҪшЕ©Тө·ўХ№әНЕ©ГсФцКХ№ұПЧБЛ»эј«БҰБҝЎЈ

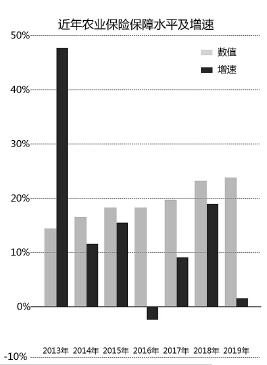

ЎЎЎЎКэҫЭПФКҫЈ¬ҪьДкАҙЈ¬ОТ№ъЕ©ТөұЈПХКөПЦБЛҝмЛЩ·ўХ№Ј¬2019ДкЈ¬Е©ТөұЈПХұЈ·СКХИл672.48ТЪФӘЈ¬іРұЈЕ©ЧчОпЖ·ЦЦі¬№э270АаЈ¬ОӘ1.91ТЪ»§ҙОЕ©»§Мṩ·зПХұЈХП3.81НтТЪФӘЈ¬Пт4918Нт»§ҙОЕ©»§Ц§ё¶Евҝо560.2ТЪФӘЎЈҪШЦБҪсДк10ФВД©Ј¬Е©ТөұЈПХұЈ·СКХИл737ТЪФӘЈ¬ТСі¬№э2019ДкИ«ДкЈ¬Н¬ұИФціӨ21.8%ЎЈ

КэҫЭЧКБПЈЁКэҫЭАҙФҙЈәЎ¶ЦР№ъЕ©ТөұЈПХұЈХП СРҫҝұЁёж2020Ў·Ј©

ЎЎЎЎУлҙЛН¬КұЈ¬Е©ТөұЈПХТІФЪјУҝмёЯЦКБҝ·ўХ№өДІҪ·ҘЎЈҪьИХЈ¬ЦР№ъұЈПХРРТөРӯ»бХл¶ФЛ®өҫЎўРЎВуЎўУсГЧИэҙуБёКіЧчОпЈ¬·ўІјБЛЎ¶ЦР№ъұЈПХРРТөРӯ»бЛ®өҫіЙұҫұЈПХРРТөКҫ·¶МхҝоЎ·Ў¶ЦР№ъұЈПХРРТөРӯ»бРЎВуіЙұҫұЈПХРРТөКҫ·¶МхҝоЎ·Ў¶ЦР№ъұЈПХРРТөРӯ»бУсГЧіЙұҫұЈПХРРТөКҫ·¶МхҝоЎ·(ТФПВјтіЖ “Кҫ·¶Мхҝо”)Ј¬ХвТІКЗРРТөКЧҙО¶ФИэҙуБёКіЧчОпіЙұҫұЈПХМхҝоҪшРРНіТ»№ж·¶ЎЈ

ЎЎЎЎМбЙэЕ©ПХұЈХПЛ®ЖҪ

ЎЎЎЎҫНПЦҪЧ¶О¶шСФЈ¬ОТ№ъЦШТӘЕ©ІъЖ·ұЈПХөДұЈХПЙо¶Иҙу¶јФЪ30%ЦБ45%Ц®јдЈ¬Н¬·ўҙп№ъјТПаұИЈ¬ІоҫаИФИ»·ЗіЈГчПФЎЈ

ЎЎЎЎДҝЗ°Ј¬ОТ№ъЕ©ТөұЈПХЦчТӘКЗұЈХПЕ©ЧчОпөДЦұҪУОп»ҜіЙұҫЈ¬Г»УРёІёЗөШЧвәНИЛ№ӨіЙұҫЈ¬Е©Гс»сөГөД·зПХұЈХПІ»№»ід·ЦЎЈ»щУЪҙЛЈ¬Кҫ·¶МхҝоМбёЯБЛұЈХПіМ¶ИЈ¬°СИэҙуЦчБёөДұЈПХҪр¶оФЪПЦРРЦұҪУОп»ҜіЙұҫөД»щҙЎЙПФцјУБЛ“өШЧвіЙұҫ”“ИЛ№ӨіЙұҫ”СЎПоЈ¬ҫЯМеҝЙУЙН¶ұЈИЛУлұЈПХИЛРӯЙМИ·¶ЁЈ¬Ц§іЦұЈПХ№«ЛҫОӘЕ©»§МṩІоТм»ҜЎўёЯұЈХПөДІъЖ··юОсЈ¬МбЙэұЈХПЛ®ЖҪЎЈ

ЎЎЎЎҙЛНвЈ¬ҙЛҙО·ўІјөДКҫ·¶Мхҝо»щұҫТС°ьАЁБЛЛщУРҝЙДЬіцПЦөДЦчТӘЧФИ»ФЦәҰУлТвНвКВ№КЈ¬ұЈПХФрИО°ьАЁө«І»ПЮУЪұ©УкЎўәйЛ®ЈЁХюё®РРРоәйіэНвЈ©ЎўДЪАФЎў·зФЦЎўұўФЦЎў¶іФЦЎўәөФЦЎўөШХрөИЧФИ»ФЦәҰЈ¬ДаКҜБчЎўЙҪМ廬ЖВөИТвНвКВ№КТФј°ІЎіжІЭКуәҰөИЈ¬УРР§ҪвҫцБЛұЈПХ№«ЛҫПЦРРМхҝоФрИОІ»НіТ»өДОКМвЈ¬¶ФЕ©»§АыТжөДұЈХПёьјУід·ЦЎЈ

ЎЎЎЎЦР№ъұЈПХРРТөРӯ»бёұ»біӨНхУсПйұнКҫЈ¬ҪьДкАҙЈ¬Е©ТөұЈПХіЦРшұЈіЦёЯЛЩОИ¶ЁФціӨЗчКЖЈ¬іЙОӘҪцҙОУЪҪЎҝөПХөД·ЗіөПХөЪ¶юҙуПХЦЦЎЈИэҙуБёКіЧчОпКЗ№ШПөОТ№ъ№ъјЖГсЙъөДЦШТӘІъТөЈ¬ЦЖ¶ЁИэҙуБёКіЧчОпіЙұҫұЈПХКҫ·¶МхҝоЈ¬УРЦъУЪМбЙэИэҙуБёКіЧчОпіЙұҫұЈПХМхҝоөД№ж·¶РФЈ¬И·ұЈЦЦЦІ»§»сөГНіТ»ұкЧјөДұЈПХ·юОсЈ¬ҪвҫцЕ©»§ЦЦЦІБёКіЧчОпөДәу№ЛЦ®УЗЈ¬ҙЩҪшЕ©ТөұЈПХФЪ·юОсПзҙеХсРЛЎў№ъјТБёКі°ІИ«ХҪВФәНЕ©ТөЕ©ҙеПЦҙъ»Ҝ·ҪГж·ў»УёьОӘЦШТӘөДЧчУГЎЈ

ЎЎЎЎҫЭБЛҪвЈ¬ИЛұЈІЖПХЎўЦР»ӘІЖПХЎў№ъКЩІЖПХЎўМ«ЖҪСуІЖПХөИ11јТ№«ЛҫТСҝӘКјёщҫЭКҫ·¶МхҝоҝӘ·ўПа№ШІъЖ·ЎЈФЪТөДЪИЛКҝҝҙАҙЈ¬“Кҫ·¶МхҝоЦЖ¶ЁјбіЦёьјУНЁЛЧ»ҜЎўұкЧј»ҜФӯФтЈ¬¶ФұЈПХЖЪјдЎўұЈПХұкөДЎўұЈПХФрИОЎўФрИОГвіэЎўИЁАыУлТеОсЎўАнЕвҙҰАнөИДЪИЭҪшРРБЛГчИ·ЎЈФЪЕвё¶ұкЧјЙПЈ¬Кҫ·¶МхҝоГчИ·ІўМбёЯБЛЕ©ЧчОпІ»Н¬ЙъіӨЖЪөДЧоёЯЕвіҘұкЧјЈ¬ҪшТ»ІҪФцЗҝБЛЕ©ТөұЈПХЛрК§І№іҘДЬБҰЎЈН¬КұЈ¬Кҫ·¶Мхҝо¶ФФрИОГвіэ·¶О§ҪшРРБЛҫ«јт»тәПІўЈ¬ДЬёьәГөШұЈХПЕ©»§АыТжЎЈ”

ЎЎЎЎНхУсПйТІұнКҫЈ¬ұЈПХРРТөРӯ»бҪ«іЦРшЙоИлёъЧЩКҫ·¶МхҝоөДК№УГЗйҝцЈ¬РӯН¬НЖҪшКҫ·¶МхҝоәНРРТө»щЧјҙҝ·зПХЛрК§ВКЕдМЧК№УГЎЈСРҫҝЦЖ¶Ё“Е©ПХіРұЈАнЕв·юОс№ж·¶”Ј¬ҪшТ»ІҪҙЩҪшұЈПХ№«ЛҫМбЙэЧЁТөДЬБҰәН·юОсЛ®ЖҪЈ»СРҫҝЦЖ¶ЁИэҙуБёКіЧчОпІъБҝұЈПХТФј°ЦчТӘДБРуЎўЙӯБЦұЈПХКҫ·¶МхҝоЦЖ¶Ё№ӨЧчЈ¬іЦРшНЖҪшҪЎИ«Е©ТөұЈПХРРТөКҫ·¶МхҝоМеПөЈ¬НЖ¶ҜЎ¶№ШУЪјУҝмЕ©ТөұЈПХёЯЦКБҝ·ўХ№өДЦёөјТвјыЎ·ЈЁТФПВјтіЖ“Ў¶ЦёөјТвјыЎ·”Ј©Йо»ҜВдКөЎЈ

ЎЎЎЎМбЙэҫ«Чј¶ЁјЫДЬБҰ

ЎЎЎЎЎ¶ҪрИЪКұұЁЎ·јЗХЯЧўТвөҪЈ¬ЧФЎ¶ЦёөјТвјыЎ··ўІјТФАҙЈ¬НЖ¶ҜОТ№ъЕ©ПХКРіЎПтёЯЦКБҝ·ўХ№өДТ»ПөБРҫЩҙлХэФЪјУҝмВдөШЈ¬Е©ПХёЯЦКБҝ·ўХ№ІҪ·ҘПФЦшМбЛЩЎЈ

ЎЎЎЎ·СВККЗЕ©ПХІъЖ·өДәЛРДЈ¬ТІКЗЕ©ПХёЯЦКБҝ·ўХ№өД»щҙЎЎЈ

ЎЎЎЎҙЛЗ°Ј¬ОТ№ъЕ©ПХөД·СВК¶ЁјЫДЈКҪ»щұҫКЗТ»ЦЦЧчОпФЪТ»ёцКЎЗшДЪЦҙРРТ»ёц·СВКЎЈФЪТөДЪИЛКҝҝҙАҙЈ¬ХвЦЦЧц·ЁҙжФЪТ»Р©Н»іцОКМвЎЈ“Е©Тө·зПХФЪКЎДЪёчЗшУт·ЦІјКЗІ»ҫщәвөДЈ¬‘Т»КЎТ»·СВК’І»ДЬҝН№Ы·ҙУіёчЗшУтКөјК·зПХЧҙҝцЈ¬ИЭТЧІъЙъН¶ұЈДжСЎФсОКМвЎЈ¶шЗТЈ¬ХвЦЦ¶ЁјЫДЈКҪИЭТЧУХ·ўОҘ№жОКМвЎЈұЈПХ»ъ№№ЗгПтУЪ¶ФІ»Н¬·зПХЗшУтөДТөОсСЎФсРФіРұЈЎЈ¶ФёЯ·зПХЗшУтіРұЈөДТөОсЈ¬КХИЎөДұЈ·СОЮ·ЁёІёЗКөјК·зПХЈ¬РӯТйЕвё¶ЎўЖҪҫщЕвё¶өИіЙОӘПЦКөСЎФсЎЈФЪөН·зПХЗшУтЈ¬УЙУЪКХИЎөДұЈ·Сі¬іцБЛКөјК·зПХЈ¬ұЈПХ»ъ№№НщНщіРұЈКұІЙИЎ·ЗХэіЈКЦ¶ОҫәХщТөОсЈ¬АнЕвКұА©ҙуЕв°ёЛрК§өчҪЪЕвё¶Л®ЖҪЎЈ”

ЎЎЎЎТтҙЛЈ¬НкЙЖұЈПХМхҝоәН·СВКДⶩ»ъЦЖ¶ФУЪЕ©ПХёЯЦКБҝ·ўХ№ЦБ№ШЦШТӘЎЈЎ¶ЦёөјТвјыЎ·ТІМбіцЈ¬јУЗҝЕ©ТөұЈПХ·зПХЗш»®СРҫҝЈ¬№№ҪЁЕ©ТөЙъІъ·зПХөШНјЈ¬·ўІјЕ©ТөұЈПХҙҝ·зПХЛрК§·СВКЈ¬СРҫҝЦЖ¶ЁЦчТӘЕ©ЧчОпЎўЦчТӘЙьРуЎўЦШТӘ“ІЛАәЧУ”Ж·ЦЦәНЙӯБЦІЭФӯұЈПХКҫ·¶РФМхҝоЈ¬ОӘұЈПХ»ъ№№ІъЖ·ҝӘ·ўЎў·СВКөчХыМṩјјКхЦ§іЦЎЈҪЁБўҝЖС§өДұЈПХ·СВКДⶩәН¶ҜМ¬өчХы»ъЦЖЈ¬КөПЦ»щУЪөШЗш·зПХөДІоТм»Ҝ¶ЁјЫЈ¬ХжКө·ҙУіЕ©ТөЙъІъ·зПХЧҙҝцЎЈ

ЎЎЎЎФЪҙЛұіҫ°ПВЈ¬ЦР№ъҫ«ЛгКҰРӯ»бәНЦР№ъТшұЈРЕБӘәПҝӘХ№БЛөҫ№ИЎўРЎВуәНУсГЧөДұЈПХ·зПХЗш»®әН·СВК·ЦЗшСРҫҝ№ӨЧчЈ¬ІўФЪҪсДк11ФВ·ўІјБЛЎ¶өҫ№ИЎўРЎВуЎўУсГЧіЙұҫұЈПХРРТө»щЧјҙҝ·зПХЛрК§ВКұнЈЁ2020°жЈ©Ў·ЎЈ“ҝӘХ№·зПХЗш»®әН·СВК·ЦЗшКЗЕ©ТөұЈПХІъЖ·¶ЁјЫЧЯПтҝЖС§»ҜЎўҫ«Чј»ҜөДөЪТ»ІҪЈ¬ТІКЗЧоЦШТӘөДТ»ІҪЎЈХв№ШПөөҪЕ©ТөұЈПХ¶ЁјЫ»ъЦЖҪЁЙиЈ¬КЗНЖ¶ҜРОіЙЕ©ТөұЈПХҝЙіЦРш·ўХ№ёсҫЦөД№ШјьҫЩҙлЈ¬¶ФјУҝмЕ©ТөұЈПХёЯЦКБҝ·ўХ№К®·ЦЦШТӘЎЈ”ЦР№ъТшұЈРЕУР№ШёәФрИЛФЪҪУКЬЎ¶ҪрИЪКұұЁЎ·јЗХЯІЙ·ГКұұнКҫЎЈ

ЎЎЎЎМбЙэЕ©ПХРЕПў»ҜЛ®ЖҪ

ЎЎЎЎјУҝмЕ©ТөұЈПХПтёЯЦКБҝ·ўХ№Ј¬»№РиТӘҪвҫціӨЖЪТФАҙФЪҙ«НіЕ©ПХіРұЈАнЕвКөОсЦРН»іцҙжФЪөД“Р§ВКөНЎўіЙұҫёЯЎўја№ЬДС”ОКМвЈ¬¶шҪиЦъУҰУГҝЖјјКЦ¶ОЈ¬МбЙэЕ©ПХРЕПў»ҜЛ®ЖҪХэКЗЖдЦР№ШјьЎЈЎ¶ЦёөјТвјыЎ·МбіцЈ¬јУҙуН¶ИлБҰ¶ИЈ¬І»¶ПМбЙэЕ©ТөұЈПХРЕПў»ҜЛ®ЖҪЎЈ

ЎЎЎЎјЗХЯБЛҪвөҪЈ¬ЧФ2019ДкКЧҙОФЪұұҫ©КФөгЕ©ПХөзЧУ»ҜДЈКҪТФАҙЈ¬Е©ТөұЈПХіРұЈөзЧУ»Ҝ·юОсТС·ЦұрФЪЛДҙЁЎўДюПДЎўДЪГЙ№ЕЎўЙВОчЎў№г¶«ЎўЦШЗмЎўәУДПөИөШЗшВдөШКөК©Ј¬ЙҪ¶«ЎўРВҪ®өИөШТІҪ«УЪҪьЖЪЙППЯЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬З°І»ҫГЈ¬ұұҫ©ұЈПХТөФЪИ«№ъВКПИКөПЦБЛЕ©ПХіРұЈАнЕвИ«БчіМРЕПў»ҜЎЈЎ¶ҪрИЪКұұЁЎ·јЗХЯБЛҪвөҪЈ¬ұұҫ©ЙППЯөДЕ©ПХАнЕвРЕПў»ҜәӯёЗұЁ°ёРЕПўІЙјҜЎўІйҝұ¶ЁЛрЎўІйҝұ¶ЁЛрҪб№ыИ·ИПЎўЦ§ё¶Евҝој°ҝН»§»Ш·ГөИАнЕвТөОсИ«БчіМЎЈФЪАнЕвРЕПў»ҜДЈКҪПВЈ¬ұЈПХ№«ЛҫНЁ№эҝН·юөз»°ЎўКЦ»ъAppЎўОўРЕРЎіМРтөИ¶аЦЦРОКҪөДФЪПЯұЁ°ёЗюөАКХјҜұЁ°ёРЕПўЈ¬ІўФЪПЯЦёөјСшЦіПХПы·СХЯЧФЦъЙПҙ«КЬЛрУ°ПсНкіЙФ¶іМІйҝұЈ¬УҰУГРВјјКхёЁЦъЦЦЦІПХПы·СХЯНкіЙПЦіЎІйҝұЎЈЛжәуЈ¬ұЈПХ№«ЛҫҪ«К№УГ¶МРЕБҙҪУУлЕ©ПХПы·СХЯФЪПЯИ·ИПІйҝұ¶ЁЛрҪб№ыЈ¬ІўФЪФЪПЯәЛКөЕ©ПХПы·СХЯёцИЛРЕПўј°ТшРРХЛ»§РЕПўәуЦ§ё¶ЕвҝоЈ¬»№»бНЁ№эөз»°ЎўөзЧУОКҫнөИ·ҪКҪ¶ФЕ©ПХПы·СХЯҪшРРАнЕв»Ш·ГЎЈІ»ҪцУРР§ҪЪКЎұЈПХ№«Лҫ·юОсЧКФҙәНіЙұҫЈ¬»№ҝЙҪиЦъХвТ»ДЈКҪОӘЕ©»§МṩרјТФЪПЯЧЙСҜЎўАнЕвҪш¶ИІйСҜЎўФЦәҰРФМмЖшРЕПўФӨҫҜөИ¶аСщ»ҜөДПЯЙП·юОсЎЈ