°°°°“ª°¢—¯¿œƒÍΩ±£œ’µƒ”≈µ„”λ±µ„”–ƒƒ–©£ø

°°°°“ÚŒ™Œ“π˙ƒø«∞—¯¿œŒ µƒ—œæ˛–‘£¨π˙º“…Á±£ΩˆƒÐ¬˙◊„∫Ð∆’Õ®µƒ—¯¿œ–Ë«Û£¨∏˙≤ª…œ»À√Ò»’“Ê‘ˆ≥§µƒ√¿∫√…˙ªÓ–Ë«Û£¨“Ú¥À£¨—¯¿œƒÍΩ±£œ’“Ú∆‰ƒÐ√÷≤π…Á±£—¯¿œµƒ∂Ã∞Â∂¯±∏ Ðπÿ◊¢°£

°°°°∂¯Œ“√«‘⁄π€Õ˚“ªøÓ≤˙∆∑µƒ ±∫Ú£¨◊ÓœÎ÷™µ¿µƒæÕ «À¸µƒ”≈µ„”λ±µ„¡À£¨’‚—˘ƒÐ÷±π€µÿ≈–∂œ≥ˆ¿¥À¸∂‘◊‘º∫”–ƒƒ–©”√¥¶£¨—¯¿œƒÍΩ±£œ’“≤Õ¨¿Ì°£

°°°°œ¬√ÊŒ“√«æÕ¿¥œÍœ∏∑÷Œˆ“ªœ¬—¯¿œƒÍΩ±£œ’µƒ”≈µ„”λ±µ„£¨Œ“√«œ»¿¥ø¥”≈µ„£∫

°°°°1°¢”≈µ„

°°°°l ∞≤»´£¨∑Áœ’µÕ

°°°°‘⁄¿˚¬ ≤ª∂œœ¬––µƒµ±œ¬£¨π…∆±°¢ª˘Ω…ı÷¡ «“¯––µƒ¿Ì≤∆≤˙∆∑∂º‘⁄µ¯Â¥∆∑¸£¨∑Áœ’∂º±»Ωœ∏þ°£

°°°°∂¯—¯¿œƒÍΩ±£œ’≤¢≤ªª·£¨ Г¯±£ºýª·∫Õ°∂±£œ’∑®°∑µƒºýπÐ∫Õ±£ª§£¨∞≤»´–‘ «Œ„”π÷√“…µƒ°£

°°°°‘ŸÀµ—¯¿œƒÍΩ±£œ’ƒÐπªÀ¯∂®Œ¥¿¥º∏ ƃ͵ƒ¿˚¬ £¨∑Áœ’∑«≥£µÕ°£

°°°°l ’“ÊŒ»∂®

°°°°—¯¿œƒÍΩ±£œ’µƒ ’“Ê∑«≥£Œ»∂®£¨ ≤√¥ ±∫Ú¡Ï£¨¡Ï∂ý…Ÿ«Æ∂º‘⁄±£œ’∫œÕ¨…œ–¥µ√«Â«Â≥˛≥˛£¨≤ª”√µ£–ƒ –≥°––«È≤ª∫√ ’“ʪ· ÐµΩ”∞œÏ°£

°°°°l «ø÷∆¥¢–Ó£¨µ÷÷∆≥§ Ÿ∑Áœ’

°°°°π∫¬Ú¡À—¯¿œƒÍΩ±£œ’£¨»Áπ˚«∞∆⁄ÕÀ±£µƒª∞£¨ª·‘Ï≥…“ª∂®µƒæ≠º√À ߣ¨À˘“‘À¸æÕ◊‘¥¯”–“ª÷÷ÃÏ»ªµƒ«ø÷∆¥¢–Ó∂Ø¡¶°£

°°°°”»∆‰ «œ÷‘⁄¥Ûº“µƒ Ÿ√¸∂º‘⁄≤ª∂œ—”≥§£¨∂¯¥Û∂ý ˝»À∂º «‘¬π‚◊£¨∂¯”–—¯¿œƒÍΩ±£œ’æՃЫø÷∆Œ™Œ“√«¥Êœ¬“ª± —¯¿œ«Æ£¨æÕ≤ªª·œð»Î“»À¿œ¡À«Æ“≤√ª¡À”’‚÷÷ޜތæ≥µÿ°£

°°°°◊еƒ¿¥Àµ£¨—¯¿œƒÍΩœ’”–»˝¥Û”≈µ„£¨∞≤»´°¢∑Áœ’µÕ£¨ ’“ÊŒ»∂®ø…“‘∞ÔŒ“√««ø÷∆¥¢–Ó£¨¥Êœ¬—¯¿œ«Æ£¨µ÷”˘≥§ Ÿ∑Áœ’°£

°°°°µ±»ª£¨‘Ÿ∫√µƒ≤˙∆∑“≤ª·¥Ê‘⁄“ª–©≤ª◊„÷Æ¥¶£¨œ¬√ÊŒ“√«¿¥ø¥ø¥—¯¿œƒÍΩ±£œ’µƒ»±µ„£∫

°°°°2°¢»±µ„

°°°°l ¡˜∂Ø–‘≤Ó

°°°°—¯¿œƒÍΩ±£œ’∫Õ“¯––µƒªÓ∆⁄¿Ì≤∆≤ª“ª—˘£¨≤ª «œÎÕÀæÕÕÀ£¨œÎ¡Ï«ÆæաϫƵƒ£¨»Áπ˚—°‘Ò÷–ÕæÕÀ±£µƒª∞£¨ª·”–“ª∂®µƒÀ ß°£

°°°°µ±»ª£¨»Áπ˚ƒ„œÎ“™¡ÈªÓ“ªµ„µƒ—¯¿œ±£œ’“≤ø…“‘ø¥ø¥‘ˆ∂Ó÷’…Ì Ÿœ’°£

°°°°l ±£∑—πÛ°¢«∞∆⁄ ’“ʱ»ΩœµÕ

°°°°—¯¿œƒÍΩ±£œ’ «“ªøÓ≥§∆⁄¥¢–Ó¿ýµƒ¿Ì≤∆±£œ’£¨À¸µƒ±£∑—Õ®≥£±»ΩœπÛ£¨∂¯«“–Ë“™±»Ωœ≥§µƒ“ª∂Œ ±º‰≤≈ƒÐø¥µΩ ’“Ê°£

°°°°À˘“‘—¯¿œƒÍΩ±£œ’∏¸ ∫œ”–“ª∂®æ≠º√Ãıº˛£¨ø¥÷ÿ≥§∆⁄ ’“ʵƒ»À»∫°£

°°°°l ±£’œπ¶ƒÐœý∂‘±»Ωœ»ı

°°°°—¯¿œƒÍΩ±£œ’÷ª±£’œ…Ìπ /»´≤–£¨œý∂‘∆‰À˚Ω°øµ±£œ’¿¥Àµ£¨±£’œπ¶ƒÐ «±»Ωœ»ıµƒ£¨“Ú¥À…Ó¿∂æ˝“≤Ω®“È¥Ûº“£¨œ»∞—±£’œ–Õ±£œ’≈‰÷√∆λ´£¨‘Ÿ»•øº¬«—¯¿œƒÍΩ±£œ’°£

°°°°◊еƒ¿¥Àµ£¨—¯¿œƒÍΩ±£œ’À‰»ª ’“ʱ»≤ª…œ∏þ∑Áœ’µƒπ…∆±°¢ª˘Ωµ»£¨µ´ « §‘⁄À¸æþ”–≥¨∏þµƒ∞≤»´–‘£¨∂¯«“¥”≥§∆⁄ ’“Ê¿¥Àµ“≤ «∫Ðø…π€µƒ°£

°°°°Œ“√«—¯¿œ≤ªæÕÕº∏ˆ∞≤»´Œ»∂®¬Ô£¨∂¯«“—¯¿œ≤ª «“ªƒÍ¡ΩƒÍµƒ ¬«È£¨ø… «“ª≥°≥§¥Ôº∏ ƃ͵ƒπ•º·’Ω£¨À˘“‘¬Ú—¯¿œƒÍΩ±£œ’¿¥◊ˆ—¯¿œ±£’œ «∫Ð∫œ µƒ°£

°°°°ƒ«—¯¿œƒÍΩ±£œ’ƒƒº“∫√ƒÿ£øŒ“√«Ω”◊≈Õ˘œ¬ø¥∞…°£

°°°°∂˛°¢—¯¿œƒÍΩ±£œ’ƒƒº“∫√£ø

°°°°œ÷‘⁄ –√Ê…œµƒ—¯¿œƒÍΩ±£œ’≤˙∆∑”„¡˙ªÏ‘”£¨¥Ûº““≤∂ºÃÙª®¡À—€°£

°°°°…Ó¿∂æ˝Œ™¡À»√¥Ûº“∂ºƒÐÃÙ—°µΩ∫œ µƒ—¯¿œƒÍΩ±£œ’≤˙∆∑£¨◊®√≈À—ºØ¡Àƒø«∞ –√Ê…œ◊Ó»»√≈µƒº∏øÓ—¯¿œƒÍΩ±£œ’£¨◊ˆ¡À“ª∏ˆ◊ÐΩ·–‘µƒ∂‘±»Õº£¨¥Ûº““ª∆¿¥ø¥ø¥’‚–©—¯¿œƒÍΩ±£œ’ƒƒº“∫√£∫

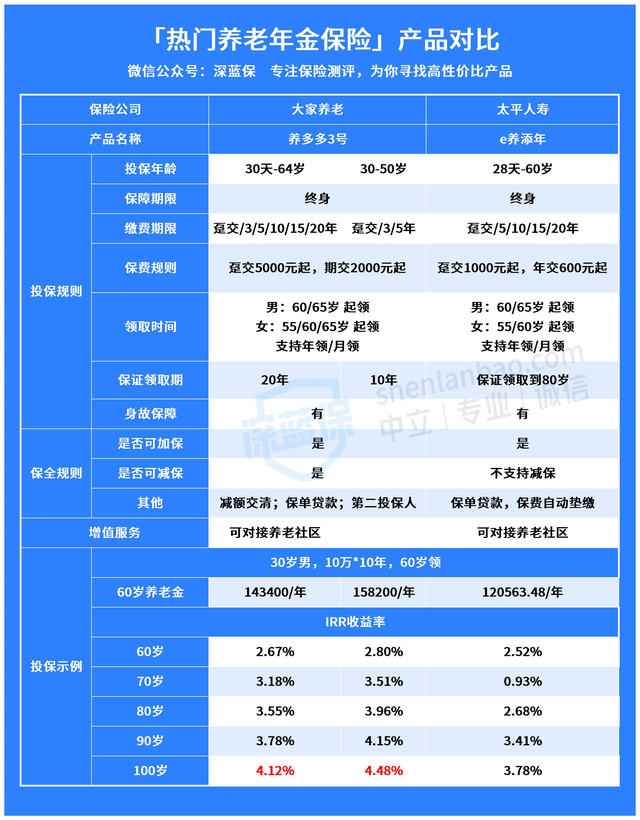

∏˘æð…œ√ʵƒ±Ì∏Ò£¨œ¬√ÊŒ“√«æþÿ¥∑÷Œˆ’‚¡ΩøÓ—¯¿œƒÍΩ±£œ’£∫

°°°°1°¢—¯∂ý∂ý3∫≈£∫≥§∆⁄ ’“Ê∏þ£¨◊Ó≥§±£÷§¡Ï»°20ƒÍ

°°°°—¯∂ý∂ý3∫≈“ªπ≤ «”–¡Ω∏ˆ∞ʱ棨∞ʱ擪◊Ó∏þ÷ß≥÷50ÀÍÕ∂±££¨±£÷§¡Ï»°10ƒÍ£¨∞ʱæ∂˛◊Ó∏þ÷ß≥÷64ÀÍÕ∂±££¨±£÷§¡Ï»°20ƒÍ°£

°°°°—¯∂ý∂ý3∫≈µƒ±£’œ∆⁄œÞŒ™÷’…Ì£¨æÕÀ„π˝¡À±£÷§–¯±£∆⁄£¨“≤ø…“‘ºÃ–¯¡Ï«Æ£¨ªÓ∂ýæ√æՃСÏ∂ýæ√°£

°°°°¡ÌÕ‚—¯∂ý∂ý3∫≈ªπø…“‘∂‘Ω”¥Ûº“—¯¿œ∆Ïœ¬µƒ∏þ∂À—¯¿œ…Á«¯£¨÷ª“™◊б£∑—¥ÔµΩ 25 ÕÚ“‘…œæÕø…“‘œÌ”–¬√æ”»®°£

°°°°≥˝¥À÷ÆÕ‚£¨—¯∂ý∂ý3∫≈µƒ ’“Ê“≤ «≤ª»ð∫ˆ ”µƒ£¨Œ“√«“‘—¯∂ý∂ý3∫≈º∆ªÆ∂˛£¨30À̓––‘£¨√øƒÍ10ÕÚ£¨Ωª10ƒÍ£¨60ÀÍø™ º¡Ï«ÆŒ™¿˝£¨¿¥ø¥ø¥À¸µƒ ’“Ê»Á∫Œ£∫

°°°°µΩ70ÀÍ ±£¨≥§∆⁄ ’“ʬ irr¥ÔµΩ¡À3.51%£ª

°°°°µΩ90ÀÍ ±£¨≥§∆⁄ ’“ʬ irr¥ÔµΩ¡À4.15%£ª

°°°°µΩ100ÀÍ ±£¨≥§∆⁄ ’“ʬ irr∏þ¥Ô4.48%°£

°°°°ø…“‘ø¥µΩ£¨—¯∂ý∂ý3∫≈µƒ÷–∫Û∆⁄ ’“ʱ̜÷ «∑«≥£≤ª¥Ìµƒ£¨÷ª“™ªÓµ√‘Ωæ√£¨æՃСϵΩ∏¸∂ýµƒ«Æ°£

°°°°2°¢e—¯Ã̃ͣ∫Õ∂±£√≈º˜µÕ£¨ø…»Î◊°÷–∏þ∂À—¯¿œ…Á«¯

°°°°Ã´∆Ω»À Ÿ≥–±£µƒe—¯Ã̃ͣ¨Õ∂±£∫Û“ª∂®ÀÍ ˝ø™ º¡Ï»°ƒÍΩ£¨◊Ó∏þø…“‘±£÷§¡Ï»°÷¡80ÀÍ°£

°°°°e—¯Ã̃͵ƒÕ∂±£√≈º˜±»ΩœµÕ£¨ıªΩª1000‘™æÕø…“‘∆Õ∂£¨ƒÍΩªµƒª∞600‘™æÕƒÐ∆Õ∂£¨∂‘”⁄ ÷Õ∑√ªƒ«√¥øÌÀ…µƒ»À»∫¿¥Àµ£¨ƒÐºı…Ÿ∫Ð¥Ûµƒæ≠º√—π¡¶°£

°°°°¡ÌÕ‚e—¯Ã̃ͪπƒÐ»Î◊°∂‘Ω”Ã´∆Ω»À Ÿ∆Ïœ¬µƒ—¯¿œ…Á«¯£¨µ»µΩÕÀ–ð÷Æ∫ÛæÕø…“‘—°‘Ò»Î◊°£¨œÌ еΩ∏þ∂Àµƒ—¯¿œª∑æ≥”Î∑˛ŒÒ°£

°°°°œ¬√Ê¿¥ø¥ø¥e—¯Ã̃͵ƒ ’“Ê«Èøˆ£¨Õ¨—˘“‘30À̓––‘£¨√øƒÍ10ÕÚ£¨Ωª10ƒÍ£¨60ÀÍø™ º¡Ï«ÆŒ™¿˝£∫

°°°°µΩ80ÀÍ ±£¨≥§∆⁄ ’“ʬ irr «2.68%£ª

°°°°µΩ100ÀÍ ±£¨≥§∆⁄ ’“ʬ irrŒ™3.78%°£

°°°°e—¯Ã̃͵ƒ ’“Êø…ƒÐ±»≤ª…œ…œ√ʵƒ—¯∂ý∂ý3∫≈£¨µ´ « §‘⁄∆Õ∂√≈º˜µÕ£¨ªπƒÐ»Î◊°∏þ∂Àµƒ—¯¿œ…Á«¯°£

°°°°“Ú¥À£¨»Áπ˚ƒ„ø¥÷ÿ≥§∆⁄µƒ ’“Ê£¨—°‘Ò—¯∂ý∂ý3∫≈ª·∫√“ª–©£¨»Áπ˚œÎ“™Õ∂±£√≈º˜µÕ“ª–©£¨ªπƒÐ»Î◊°∏þ∂Àµƒ—¯¿œ…Á«¯£¨ƒ«e—¯Ã͓̃≤ «“ª∏ˆ≤ª¥Ìµƒ—°‘Ò°£