дБъЬтЃКБЃЯеДњРэШЫЖгЮщНЋзЊЯђИпжЪСПЗЂеЙ БЃЯежаНщжЦЖШПђМмЛљБОНЈГЩ

ЁЁЁЁдЭФ№СНФъЖрЪБМфЃЌСНЖШеїЧѓвтМћЃЌЪТЙи1200ЭђУћБЃЯеДгвЕШЫдБЁЂжкЖрДњРэЛњЙЙЕФЁЖБЃЯеДњРэШЫМрЙмЙцЖЈЁЗЃЈвдЯТМђГЦЁЖЙцЖЈЁЗЃЉгкНќШее§ЪНЗЂВМЃЌВЂНЋгк2021Фъ1дТ1ШеЦ№ЪЉааЁЃЁЖЙцЖЈЁЗЕФЕЧГЁвВГЩЮЊМЬБЃЯеЙЋЙРШЫЁЂОМЭШЫЕФМрЙмЙцЖЈГіЬЈКѓЃЌБЃЯежаНщ“Ш§ВПЧњ”ЕФзюжеЦЊеТЃЌБъжОзХвдЁЖБЃЯеЗЈЁЗЮЊЭГСьЃЌШ§ВПЙцеТЮЊжЇжљЕФБЃЯежаНщжЦЖШПђМмЛљБОНЈСЂЁЃ

ЁЁЁЁЁЖЙцЖЈЁЗЬсИпСЫЧјгђадБЃЯезЈвЕДњРэЛњЙЙзЂВсзЪБОЃЌЧПЛЏСЫБЃЯезЈвЕДњРэЗЈШЫЛњЙЙЕФЙмПид№ШЮЃЌЭЌЪБЃЌШЁЯћаэПЩжЄ3ФъгааЇЦкЩшжУЃЌЭъЩЦСЫЭЫГіЛњжЦКЭМрЙмЗЃдђЁЃвЕФкШЫЪПШЯЮЊЃЌЁЖЙцЖЈЁЗЫфБќГавЛЙсЕФбЯМрЙмЗчИёЃЌЕЋвВзіЕНСЫЪеЗХгаЖШЃЌНЋГЩЮЊДйНјБЃЯежаНщНЁПЕЗЂеЙЕФживЊЗЈЙцвРОнЃЌЭЌЪБвВЛсМгПьЪаГЁЕФ“аТГТДњаЛ”ЁЃ

ЁЁЁЁжаНщЪаГЁгЙцЗЖ“МАЪБгъ”

ЁЁЁЁБЃЯеДњРэШЫЪЧжИИљОнБЃЯеЙЋЫОЕФЮЏЭаЃЌЯђБЃЯеЙЋЫОЪеШЁгЖН№ЃЌдкБЃЯеЙЋЫОЪкШЈЕФЗЖЮЇФкДњЮЊАьРэБЃЯевЕЮёЕФЛњЙЙЛђепИіШЫЃЌАќРЈБЃЯезЈвЕДњРэЛњЙЙЁЂБЃЯеМцвЕДњРэЛњЙЙМАИіШЫБЃЯеДњРэШЫЁЃНижСФПЧАЃЌШЋЙњЙВгаБЃЯезЈвЕДњРэЗЈШЫЛњЙЙ1776МвЃЌБЃЯеМцвЕДњРэЛњЙЙ3.2ЭђМвЁЂЭјЕу22ЭђИіЃЌИіШЫБЃЯеДњРэШЫ900ЭђШЫЃЌБЃЯежаНщЛњЙЙДгвЕШЫдБ300ЭђШЫЁЃ

Ъ§ОнзЪСЯ

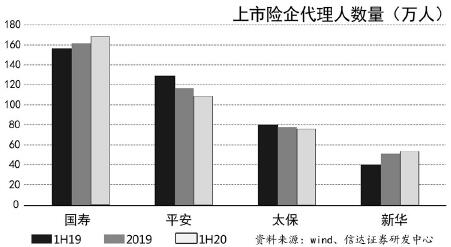

ЁЁЁЁдквЕФкШЫЪППДРДЃЌЫфШЛНќФъРДБЃЯежаНщЪаГЁЗЂеЙбИЫйЃЌЕЋвРШЛДцдкМрЙмжЦЖШПђМмВЛНЁШЋЁЂвЕЮёШЫдБСїЖЏДѓЁЂжїЬхЙЋЫОгыжаНщЛњЙЙМфДцдкЛвЩЋашЧѓЕШЮЪЬтЁЃгШЦфЪЧЫцзХдНРДдНЖрЛЅСЊЭјБЃЯежаНщЦНЬЈЕФМгШыЃЌБЃЯежаНщЪаГЁИќЪЧТвЯѓзЬЩњЁЃзЪСЯЯдЪОЃЌ2020ФъЕкШ§МОЖШЃЌБЃЯежаНщЛњЙЙЙВЪеЕН85еХЗЃЕЅЃЌБЛЗЃН№Жю903ЭђдЊЁЃ2019ФъЃЌГЌЙ§160МвжаНщЛњЙЙвђБржЦащМйВФСЯЁЂащСаЗбгУЁЂФВШЁВЛе§ЕБРћвцБЛЗЃНќ3000ЭђдЊЁЃ

ЁЁЁЁдкжаЙњБЃЯеаавЕаЛсНќШеейПЊЕФжаЙњЪйЯевЕЗхЛс2020єпШЫЩэЯезЈЮЏЛсФъЛсЩЯЃЌвјБЃМрЛсжаНщВПИБжїШЮТоШиЬсГіЃЌвЊДгШ§ИіЗНУцШЋУцЙЙНЈБЃЯежаНщМрЙмЬхЯЕЃКвЛЪЧМгЧПЖЅВуЩшМЦЃЌЙЙНЈЭъБИМрЙмжЦЖШЬхЯЕЁЃЖўЪЧНєЖЂжиЕуСьгђЗчЯеЃЌГжајећжЮЪаГЁТвЯѓЃЌДђКУЗРЗЖЛЏНтН№ШкЗчЯеЙЅМсеНЁЃШ§ЪЧМсГжИФИяДДаТЃЌЭЈЙ§ЭЦНјДгвЕШЫдБФмСІзЪжЪЗжМЖЗжРрЁЂбаОППЊеЙзлКЯН№ШкЯњЪлКЭЙмРэаЭзмДњРэвЕЮёФЃЪНвдМАНЈСЂЖРСЂИіШЫБЃЯеДњРэШЫЕШЭЦЖЏаавЕЗЂеЙЁЃ

ЁЁЁЁЖјЁЖЙцЖЈЁЗЕФГіЬЈЃЌе§ЪЧЖдБЃЯежаНщжЦЖШЖЅВуЩшМЦЕФЭъЩЦЃЌАбБЃЯезЈвЕДњРэЛњЙЙЁЂБЃЯеМцвЕДњРэЛњЙЙКЭИіШЫБЃЯеДњРэШЫФЩШыЭЌвЛВПЙцеТНјааЙцЗЖЕїећЁЃБЃЯезЈвЕДњРэЛњЙЙЕФзМШыУХМїгаЫљЬсИпЃЌЧјгђадБЃЯезЈвЕДњРэЛњЙЙзюЕЭзЂВсзЪБОгЩ1000ЭђдЊЕїећЮЊ2000ЭђдЊЃЌЭЌЪБНјвЛВНЧПЛЏБЃЯезЈвЕДњРэЗЈШЫЛњЙЙЕФЙмПид№ШЮЃЌСаУїСЫЩшСЂЗжжЇЛњЙЙгІЕБЗћКЯЕФЬѕМўЁЃЬсИпзМШыУХМїЁЂЧПЛЏжїЬхд№ШЮЕФЭЌЪБЃЌШЁЯћСЫаэПЩжЄ3ФъгааЇЦкЕФЩшжУЁЃ

ЁЁЁЁЖдгквдЩЯЕїећЃЌжаЙњЩчПЦдКБЃЯегыОМУЗЂеЙбаОПжааФИБжїШЮЭѕЯђщЊдкНгЪмЁЖН№ШкЪББЈЁЗМЧепВЩЗУЪББэЪОЃЌзЂВсзЪБОКтСПЙЩЖЋЕФЪЕСІКЭЭЖШыЃЌЬсИпзЂВсзЪБОУХМїФмДйНјЬсЩ§зЈвЕДњРэЛњЙЙЕФЦНОљЙцФЃКЭзлКЯзЪжЪЃЌШУЦфЯђИќЗћКЯБЃЯеЪаГЁашЧѓЕФЗНЯђЗЂеЙЁЃШЁЯћаэПЩжЄ3ФъгааЇЦкЩшжУЪЧЮЊСЫМѕЧсжаНщЛњЙЙдЫгЊГЩБОвдМАМрЙмГЩБОЃЌЪЧМђеўЗХШЈЕФЬхЯжЁЃЫцзХЖдзЈвЕжаНщЛњЙЙЕФМрЙмж№НЅШеГЃЛЏКЭЯЕЭГЛЏЃЌЗХПэаэПЩЦкЯогажњгкМЄЗЂЪаГЁЛюСІЃЌДяЕНМрЙмЪеЗХгаЖШЕФаЇЙћЁЃ

ЁЁЁЁЁЁДњРэШЫФЃЪНзЊаЭе§ЕБЪБ

ЁЁЁЁвЛжБвдРДЃЌБЃЯеДњРэШЫЖМБЛвЕНчГЦЮЊ“вЛеХаазпЕФУћЦЌ”ЃЌжБУцЯћЗбепЯњЪлБЃЯеВњЦЗВЂЛёЕУЯњЪлгЖН№ЁЃзд1996ФъЃЌЙњФкЪйЯеЙЋЫОНЋДњРэШЫФЃЪНЙуЗКЭЦааКѓЃЌЮвЙњБЃЯеДњРэШЫЪ§СПЕФМЄдіИјЪйЯеаавЕДјРДСЫПЩЙлЕФБЃЗбдіГЄЁЃЕЋЮЪЬтвВЫцжЎБЉТЖЃЌДњРэШЫЫижЪВЮВюВЛЦыЁЂДѓНјДѓГіЃЌгАЯьЯћЗбепРћвцЪТМўЦЕЗЂЃЌаавЕаЮЯѓвђДЫЪмЫ№ЁЃ

ЁЁЁЁЧхЛЊДѓбЇЮхЕРПкН№ШкбЇдКжаЙњБЃЯегыбјРЯН№баОПжааФбаОПдБжьПЁЩњдкНгЪмЁЖН№ШкЪББЈЁЗМЧепВЩЗУЪБЬИЕНЃЌжаЙњРЭЖЏСІШЫПкж№НЅЯТЛЌЃЌШЫПкКьРћвбОЪЭЗХЭъБЯЃЌдкетжжзДПіЯТЃЌБЃЯевЕвРППДњРэШЫЪ§СПдіГЄЭЦЖЏЪйЯевЕЗЂеЙЕФЗНЪНвбОФбвдЮЊМЬСЫЁЃДњРэШЫЖгЮщФПЧАЗжЛЏбЯжиЃЌНсЙЙадЮЪЬтБШНЯЭЛГіЁЃБШШчЃЌДњРэШЫШыааУХМїЕЭЃЌЕзВуДњРэШЫДѓЖрвдМцжАаЮЪНеЙвЕЃЌзЈвЕХрбЕЧЗШБЃЌжАвЕЗЂеЙЙцЛЎВЛУїШЗЃЌЗЂеЙПеМфгаЯоЃЌЕМжТШЫСІСїЖЏадКмИпЁЃ

ЁЁЁЁНќФъРДЃЌвЕНчЙигкБЃЯеДњРэШЫФЃЪНзЊаЭЕФКєЩљКмИпЃЌЖјЖРСЂИіШЫБЃЯеДњРэШЫжЦЖШБЛПДзїЪЧЯжНзЖЮПЩвдИФБфН№зжЫўЪНгЊЯњЭХЖгФЃЪНЃЌДђЦЦдгаРћвцИёОжЃЌНЕЕЭгЊЯњГЩБОКЭБЃЯеЙЋЫОИКЕЃЕФзЊаЭЗНЪНЁЃ

ЁЁЁЁДЫДЮЁЖЙцЖЈЁЗвВЪзДЮЬсГіСЫ“ЖРСЂИіШЫБЃЯеДњРэШЫ”ИХФюЃЌЧПЕїашМгПьНЈСЂЖРСЂИіШЫБЃЯеДњРэШЫжЦЖШЃЌБэУїСЫЪаГЁЗЂеЙЧїЪЦКЭМрЙмв§СьЗНЯђЁЃЪТЪЕЩЯЃЌНёФъ8дТЃЌвјБЃМрЛсжаНщВПОЭдјЦ№ВнЁЖЙигкБЃЯеЙЋЫОЗЂеЙЖРСЂИіШЫДњРэШЫгаЙиЪТЯюЕФЭЈжЊЃЈеїЧѓвтМћИхЃЉЁЗЃЌЙФРјЬНЫїЖРСЂИіШЫБЃЯеДњРэШЫЯрЙижЦЖШЃЌНјвЛВНЬсИпЪаГЁОгЊаЇТЪЁЃ

ЁЁЁЁЭѕЯђщЊШЯЮЊЃЌБЃЯеДњРэШЫЕФЙЄзїОпгавЛЖЈЬєеНадЃЌзіКУашвЊНЯЧПЕФМЄРјДыЪЉгыНЯИпЕФЫижЪбјГЩЃЌВЂвЊгЊНЈгыПЭЛЇЕФаХШЮЙиЯЕЁЃЭЦааЖРСЂИіШЫБЃЯеДњРэШЫжЦЖШгажњгкдіЧПДњРэШЫЕФФмЖЏадЃЌМгЧППЭЛЇЖдЦфЕФаХШЮЃЌОпгаНЯИпЫибјКЭДДаТЗўЮёвтЪЖЕФДњРэШЫИќЪЪКЯЖРСЂеЙвЕЁЃЕЋЭЦааИУжЦЖШЖдБЃЯеЙЋЫОЕФДњРэШЫЙмРэФмСІвВЬсГіСЫИќИпвЊЧѓЃЌМШвЊЖдЖРСЂДњРэШЫНјааЖрЗНУцжЇГжЃЌЬНЫїФФаЉвЕЮёЪЪКЯНЛИјЖРСЂДњРэШЫЭиеЙЃЌНЕЕЭзлКЯдЫгЊГЩБОЃЌгжвЊМцЙЫгааЇЕФЙцЗЖКЭЙмРэЃЛМШвЊИФЩЦгХжЪДњРэШЫЕФСєДцТЪЃЌгжвЊЦНКтЖРСЂДњРэШЫКЭДЋЭГДњРэШЫЕФРћвцЗжХфЗНЪНЁЃ

ЁЁЁЁДњРэШЫЫижЪЕФЬсЩ§МШФмжБНгЪЕЯжВњФмКЭМлжЕЕФГжајдіГЄЃЌЭЌЪБвВЪЧзлКЯЯеЦѓКЫаФЕФСїСПШыПкКЭзЊЛЏЧўЕРЁЃШЫЩэЯеаавЕБфИяВЛЖЯЩЯбнЃЌМрЙмЭЦЖЏЯТЕФЧўЕРзЊаЭГжајЩюЛЏЃЌФПЧАе§ЪЧДњРэШЫФЃЪНзЊаЭЕФзюМбЪБЛњЁЃ

ЁЁЁЁбЯМрЙмМгЫйЪаГЁ“аТГТДњаЛ”

ЁЁЁЁБЃЯежаНщЪаГЁХгДѓЃЌМрЙмжЦЖШЕФЕїећЭљЭљОпгаЧЃвЛЗЂЖјЖЏШЋЩэЕФаЇЙћЁЃ2017ФъЕзвдРДЃЌМрЙмВуЖдБЃЯежаНщЕФМрЙмСІЖШГжајЩ§МЖЃЌНќСНФъВЛЖЯПЊГіЕФЗЃЕЅвВИјБЃЯежаНщЛњЙЙМАДгвЕШЫдБДјРДВЛаЁЕФ“ЮЃЛњИа”ЁЃ

ЁЁЁЁвЛЮЛзЪЩюБЃЯеШЫЪПЖдМЧепБэЪОЃК“БЃЯежаНщЙЋЫОУЛгаБЃЗбЪеШыРДдДЃЌзЌЕФЖМЪЧЪжајЗбЃЌХйГ§ОгЊГЩБОЃЌЪЕМЪРћШѓТЪДѓдМдк1%зѓгвЁЃМгжЎЕБЧАЪаГЁжїЬхКмЖрЃЌМДБуЪЧЭЗВПЦѓвЕЫљеМЪаГЁЗнЖювВВЛЙ§5%жС10%ЁЃ”дкбЯМрЙмЯТЃЌБЃЯежаНщЛњЙЙЭЫГіЁЂВЂЙКЯжЯѓНЋдіЖрЃЌОпгаКЫаФОКељСІЕФЦѓвЕНЋРЉДѓЪаГЁЗнЖюЁЃ

ЁЁЁЁЁЖН№ШкЪББЈЁЗМЧепзЂвтЕНЃЌ2018ФъжСНёСНФъЖрЪБМфРяЃЌвбга16МвБЃЯежаНщЛњЙЙжежЙаТШ§АхЙвХЦЁЃФъФкЃЌОЭгаАВЬЉБЃЯеЁЂЛужаБЃЯеЁЂЛуАВБЃЯеЁЂжкаХвзГЯЁЂКъДѓБЃЯеЕШБЃЯежаНщТНајЭЃХЦЁЃЬИМАЖрМвБЃЯежаНщ“ЬгРы”аТШ§АхЕФдвђЃЌжьПЁЩњБэЪОЃЌ“зЈвЕжаНщзмЬхЕФРћШѓПеМфБШНЯгаЯоЁЃЖјдкаТШ§АхЙвХЦЃЌашвЊжЇИЖвЛаЉжаНщЗбгУЃЌИјЦѓвЕДјРДбЙСІЁЃМгжЎаТШ§АхБОЩэЕФНЛвзвВВЛЪЧКмЛюдОЃЌетаЉЙЋЫОДяВЛЕНЯывЊШкзЪЕФФПЕФЃЌзлКЯПМСПжЎЯТЃЌгаЕФжаНщЛњЙЙЛсбЁдёЭЫГіаТШ§АхЁЃ”

ЁЁЁЁНќФъРДЃЌгЩгкБЃЯеаавЕМгЧПздТЩЃЌИїБЃЯеЙЋЫОЖдБЃЯеДњРэЁЂОМЭЙЋЫОЗЕгЖБШР§ДѓЗљЯТНЕЃЌЕМжТБЃЯежаНщЛњЙЙЪеШыМѕЩйЁЃгыДЫЭЌЪБЃЌЖдгквРРЕГЕЯеДњРэвЕЮёЕФБЃЯежаНщЛњЙЙРДЫЕЃЌаТГЕЪаГЁЕЭУдЁЂГЕЯезлИФЕШдвђЕМжТаТдівЕЮёДѓЗљЯТЛЌЃЌВПЗжЭјЕуПїЫ№бЯжиЁЃЖрживђЫизїгУЯТЃЌвЛаЉБЃЯежаНщЛњЙЙКмПЩФмБЛЬдЬЁЃ

ЁЁЁЁЕЋЪаГЁгаГіБигаНјЁЃзд2018Фъ8дТЦ№жСНёЃЌМрЙмВПУХднЭЃБЃЯежаНщХЦееЩѓХњвбгаСНФъЖрЪБМфЁЃЁЖЙцЖЈЁЗЛсЗёИјАДЯТ“днЭЃМќ”вбОУЕФШЋЙњадБЃЯежаНщЛњЙЙХЦееЩѓХњЭЈЕРДјРДжиЦєЕФПЩФмадЃПЖрЮЛвЕФкШЫЪПШЯЮЊКмгаПЩФмЁЃ“БЃГжЪаГЁжїЬхНјГіЕФСїЖЏадВХФмЬсЩ§аавЕЩњУќСІЃЌЖјГ§СЫЖдДцСПзЈвЕжаНщЛњЙЙЕФЪеЙКећКЯЭтЃЌдіМгаТЩшЛњЙЙЪєгкГЃЬЌЛЏЕФСїЖЏЗНЪНЁЃЭъЩЦМрЙмЙцдђжЎКѓЃЌБЃЯежаНщЕФаТЩшЧўЕРНЋгаПЩФмЛсПЊЗХЁЃ”ЭѕЯђщЊЫЕЁЃ