近期,山东发生了这样一则事件:货车司机倪师傅,在2019年买了一台重型半挂车,并购买了交强险、三者险、车损险。今年4月,倪师傅接到一个从江苏盐城到海南三亚的长途单,可就在运输途中,途经湛江时,不幸发生交通事故,车头报废。

○ 图丨闪电新闻

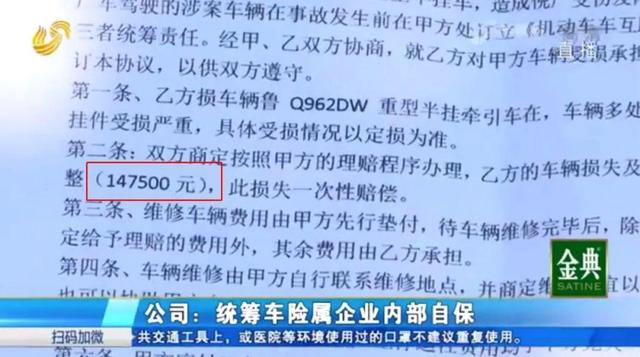

住院20天后康复的倪师傅,找了车辆所交车损险的保险公司(山东中创诺驰交通运输有限公司)理赔。该公司业务员称,若按保单上的金额(212600元)赔付会需要很长时间,双方协商后,确定按当时二手车的市场行情来进行赔付,金额为147500元。

○ 图丨闪电新闻

可时间过去两个多月,倪师傅迟迟等不来赔付...

了解了事情缘由后发现,倪师傅在该公司所购买的车损险,实则是“机动车辆安全互助统筹单”,也就是统筹车险。

统筹车险究竟是什么?它与我们平时购买的车险一样吗?为什么出了事故得不到赔偿?

什么是机动车辆安全统筹?

倪师傅的经历其实不是个例,目前已有多名货车司机上当受骗,我们这就来揭开“统筹车险”的真面目。

统筹车险全称为“机动车辆安全统筹”,是各运输企业针对道路运输高风险的行业特点,为规避风险开展的一种具有行业互助性质的保障措施,具有一定的风险补偿功能。

但这类公司是没有保险业务经营许可的,不是依法设立的保险公司,不是中国银保险监会及其派出机构的监管对象,并且目前尚无法律、行政法规予以规范。

一旦发生交通事故,通常只能按照普通合同纠纷另案处理,车主的合法权益无法得到充分保障。同时在出现事故后,这些安全统筹公司会惯以用“公司没钱”、“公司倒闭”等借口进行推脱,不能获得赔付的风险很高。

官方提醒:机动车辆安全统筹≠保险

2022年8月29日,中国保险行业协会就曾发布了《关于机动车辆安全统筹的风险提示》,其中明确提到:机动车辆安全统筹不是保险。

表示,社会上部分安全统筹公司的业务模式不可持续,相关承诺履行和资金安全难以得到有效保障,特别是此类公司出现撤销、破产等重大危机时,只能按照《中华人民共和国公司法》等法律法规承担责任,可能给消费者带来损失,蕴含较大风险。

为什么那么多卡友会上当?

机动车辆安全统筹的兴起,也是有迹可循的。

据悉,由于营运车辆赔付率高、赔付金额大,不少保险公司出于商业利益,会直接拒保货车商业险,货车普遍投保难,不投保又过不了年检;加上商业险所需要交付的保费也不低,至少上万元,这对不少货车司机来说也是一个压力。

而车辆安全统筹费用低,只需几千元,审查也宽松。此等情形下,也就催生出了车辆安全统筹这一“高仿”保险产品。

许多货车司机其实也是在误以为车辆安全统筹等于保险的情况下,错买了统筹车险。

在此要提醒各位卡友,货车商业险有利于在出现事故时,弥补车辆损失,极大地减轻我们的经济负担,切勿让车辆“裸奔”;购买商业险时也切勿粗心,更切勿贪图便宜,一定要选择具有从事保险业务资质的正规保险公司去购买车险,以免因小失大。

风险极大 赶紧自查

了解到,所谓的经营车辆安全统筹的公司,名称多以“XX交通服务有限公司”、“XX交通运输有限公司”、“XX汽车服务有限公司”的形式;所签订的合同,多以“统筹”、“互助”、“联盟”等为名。

看到这里的卡友们,赶紧翻下自己的车辆保险单,若不幸中招,尽快办理退保,及时止损。