当前大家对于买康惠保2.0前,总会有这些疑问……都是颇为感兴趣的,那么小编也是在网络上收集了一些关于买康惠保2.0前,总会有这些疑问……相关知识以便大家阅读。

关于买康惠保2.0前,总会有这些疑问……介绍说明

买康惠保2.0前,总会有这些疑问……

上月末,康惠保2.0正式上线。

这款有着消费型重疾险优秀基因的产品,总免不了被各种对比。

尤其是和自家“姐妹们”的对比,堪称上演一场宫斗戏。

康惠保2.0与康惠保、康惠保旗舰版相比,优势在哪儿?新产品一定比老产品更好吗?

为了解决这些被追问最多的问题,上周,小开紧锣密鼓的帮大家全面分析了康惠保家族系列产品,具体可点击康惠保系列这么多,哪款更适合我?

这不,康惠保2.0上线半个月,又有了新问题——

关于康惠保2.0大家都会有的疑问?

康惠保常见问题大汇总

1、康惠保2.0目前最大的优势有哪些?

挑重点说:

基本保额最高可以选择70万,前60周岁重疾保额按照160%赔付

举个例子:投保康惠保2.0重疾险50万保额,60岁前,均可享受80万重疾赔付。

新增了前症并带有豁免功能。

保障25种中症最高可赔付两次,每60%赔付。轻症最高赔付3次,分别是40% 45% 50%赔付,赔付次数和比例在同类产品产品中,均算得上优秀。

保障终身可选择不附加身故。

除了提供高发癌症的二次保障外,还可选择心血管二次赔付。

妥妥的将目前发病率、致死率最高的癌症、心血管提供双重保障。

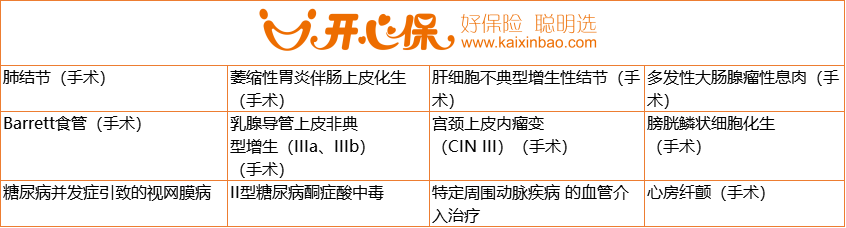

2、12种前症保障,作用有多大?

康惠保2.0前症保障算得上业内首创,在同类产品中,属于一大特色。

12种前症保障,重点保障的是一些高发常见病,如肺结节、宫颈上皮内瘤变等。

那存在的价值大吗?

先说存在的目的:鼓励大家积极治疗,降低罹患重疾风险,更健康的享受生活。

前症就是重疾前症,是重大疾病前高风险病症的简称。罹患前症会有几率转化为重大疾病。

前症属于比轻症更轻的疾病,发生的概率更高,理赔的概率也更高。若被保险人不幸罹患合同约定的12种前症,康惠保2.0按照基本保额的15%给付保险金,且还有前症豁免功能,确诊之后可以免交余期保费。

极大程度上降低因高发疾病带来的经济困扰。

3、癌症二次为必选,赔付条件怎么样?

最早的康惠保重大疾病保险,顶多就是可附加轻症保障。

如今的康惠保2.0 把癌症二次都纳为必选了。

既然是必选项,那和市面上大多数癌症二次可选的重疾险相比,康惠保2.0的癌症二次保障如何?

先看时间要求:

●首次恶性肿瘤-间隔3年-再次罹患恶性肿瘤可赔付120%保额。

● 首次非恶性肿瘤-间隔180天-罹患恶性肿瘤可赔付120%保额。

赔付条件:

● 第二次确诊的恶性肿瘤包括新发、复发、转移、持续。

总结:在目前市场上关于癌症二次赔付保障责任里,康惠保2.0的癌症二次赔付,间隔期短、

赔付比例高,两者都足够优秀。

4、如果健康有异常,康惠保2.0支持核保吗?

支持!

智能核保:

1. 选好保险责任,进入被保人购前告知页面,点击有部分情况进入智能核保。

2. 找到对应您健康异常的疾病类目,按照要求进行选择。

平安集团驻湘机构开展“3・15”金融消费者权益保护教

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

恒安标准人寿与天津茱莉亚学院签署捐赠与合作协议

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻