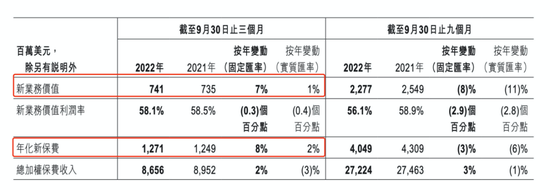

11月1日,友邦保险控股有限公司(下称“友邦保险”,1299.HK)发布2022年第三季度业绩报告。三季报数据显示,截至9月30日止三个月,即第三季度单季,按固定汇率基准,公司新业务价值上升7%至7.41亿美元;新业务价值利润率为58.1%,同比下降0.3个百分点;年化新保费增加8%至12.71亿美元;总加权保费收入增加2%至86.56亿美元。

而从今年前三季度情况来看,按固定汇率基准,友邦保险新业务价值为22.77亿美元,同比下降8%;新业务价值利润率为56.1%,同比下降2.9个百分点;年化新保费为40.49亿美元,同比下降3%;总加权保费收入为272.24亿美元,同比上升3%。

三季报发布后,友邦保险盘中一度涨超6%报63.1港元。截至发稿,友邦保险上涨1.74%,最新股价为64.50港元/股。

第三季度单季,友邦保险新业务价值增速由负转正。今年上半年,友邦保险新业务价值同比减少13%至15.36亿美元,年化新保费降低7%至27.78亿美元。总体来看,今年前三季度,友邦保险新业务价值同比下降至8%。

一位券商非银分析师对《财经》记者表示,现阶段保险业务还未到回暖阶段,友邦保险第三季度新业务价值回暖主要与去年基数不高有关。从业绩指标方面来看,友邦保险价值率和利润这两项指标仍需要进一步改善。

国君非银刘欣琦团队表示,友邦保险2022年以来单季NBV(新业务价值)首次转正,预计主要为友邦中国部分区域疫情解封以及东南亚地区开放影响,符合市场预期。考虑到当前全球范围内疫情时有散发,判断公司2022年全年NBV增速仍面临一定压力,预计同比下降6.9%。

对于第三季度新业务价值回暖,友邦保险解释称,主要受惠于来自所有报告分部及来自代理和伙伴分销渠道两者的增长。

友邦保险集团首席执行官兼总裁李源祥表示,友邦保险所有报告分部于第三季度均取得新业务价值增长,带动集团新业务价值上升7%。公司各个业务在第二季度恢复的增长势头延续至第三季度。

近日,中金公司发布研报称,受益于上海地区恢复展业,友邦中国三季度原有分支机构新业务价值实现了同比及环比增长。三季度公司新招募代理人实现增长,新增及现存代理人产能均有提升,三季度末公司代理人数环比年初基本持平,随着经营区域扩张大陆业务增长前景依旧稳健。

同时,高盛发布研究报告称,重申友邦保险(01299)“买入”评级,续列入确信买入名单,目标价93港元。该行认为,鉴于集团第三季度增长势头改善,股价短期下行风险有限,现股价计风险回报具吸引力。

早在今年3月11日,友邦保险就公布了未来三年100亿美元回购计划,随后友邦保险于3月21日开始展开回购。最近的一次回购于10月31日,友邦保险公告,耗资1.78亿港元回购299.86万股,每股价格为57.3港元至60.25港元。据了解,友邦保险近三个月累计回购股份数为1.11亿股,占公司已发行股本的0.93%。

友邦保险在中国的布局一直备受关注。据友邦保险三季报显示,公司澳洲和韩国新业务价值仍然较低,第三季度公司在新区域市场(天津、石家庄、四川、湖北)保持了较2021年同期的显著增长。同时,通过中国澳门分公司向中国内地访澳旅客销售取得较快增长的支持下,友邦保险中国香港地区的业务于第三季度再次实现新业务价值增长,其专属代理及伙伴分销渠道的新业务价值均有所增加。

公开资料显示,银保监会自2020年6月19日,批复友邦保险“分改子”计划,同意友邦保险上海分公司改建为独资人身保险公司。从此,友邦保险便开启了其内地版图扩张计划。

截至目前,友邦保险已开始着手筹建河南省分公司,这是友邦人寿“分改子”后在内地新设立的第三家分公司。据了解,目前友邦保险湖北、四川分公司皆已开业,同时友邦人寿天津、石家庄营销服务部已获监管批准,分别升级为分公司、中心支公司。

因“分改子”后时间仍较短,叠加疫情影响,友邦保险扩张过程中的保费规模效应还未完全体现。从保费收入来看,友邦人寿2020年、2021年保费增速分别为16.59%、13.90%,而其2017年、2018年、2019年的保费增速分别为28.83%、25.89%、30.61%。净利润方面,友邦人寿2020年净利润同比下降10.41%,2021年同比增长13.94%。

平安集团驻湘机构开展“3・15”金融消费者权益保护教

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

恒安标准人寿与天津茱莉亚学院签署捐赠与合作协议

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻