家人朋友们,你们买保险时,有过这种情况吗?保险条款太复杂自己看不懂,听业务员的,又担心他说的天花乱坠,不敢信!有什么办法能在买保险时不被坑呢?

大家好,我是小白,上面这个问题啊,是我从事这么多年下来,遇到的最多的问题,很多时候吧,客户想自己看,但拿到了保险计划书,又啥都看不懂,想让业务员讲解吧,讲完了又担心他套路太多,只为了签单,于是就陷入了纠结的两难,很多时候有些家人朋友就因此拖拖拖,直到真的身体有异常了才想着再买,但要真到那时就晚了!

所以今天呢就来教大家如何快速又准确的看保险条款,保险好不好,就看这四点。内容很实用,记得提前点赞收藏~

第一点:看医院

为什么要先看医院呢,因为在理赔的时候,如果连看病的医院都不在保险范围内,那后面看多少咋看都没有!所以医院的范围很重要。那这个医院怎么看呢?各位家人朋友们,可以翻到保险条款中,寻找“释义”的,在释义中,找到“医院”,再看到对应的解释内容了。

常规来说,有4种医院类型:

1.二级及以上公立医院

说明达到了基本要求,目前市面上的保险产品,大部分都是这个范围。

2.二级及以上医院

诶,家人朋友们,有没有发现这个对比上面少了“公立”两个字,虽说字少了,但是,医院的范围更广。不仅包含公立,还包含私立医院,要知道,现在很多专业性的医院是私立的,比如在苏州有个专科的血液病医院,很多血液病人,都会转到这个医院,所以,如果保单条款中医院的范围是这个,那么万一哪天需要住院的时候,就不用为了理赔而要挑选和纠结去哪个医院了。

3.24小时营业的医院

如果真的保单条款中医院的要求是这个,只能说太赞了!说明啊,只要是24小时营业的有护士或者医生在的医院,都可以。如果保单中对地域没有要求,这条款全球都可以使用。

4.公司指定医院

这个呢,不知道各位家人朋友看到是啥感觉,但是啊我是一看到指定两字,就会谨慎起来,大部分来说,是有一定限制要求的,有些公司会专门规定一些医院,也有些良心的公司则是在公立的基础上再指定一些医院,但总的来说要多多注意具体医院范围。

未来方便大家记忆,简单为4种医院排个序,24小时营业的医院>二级及以上医院>二级及以上公立医院>公司指定医院,最后怎么选就看你自己了~

第二点:看免赔额

免赔额相当于是理赔门槛,门槛越低,越方便走进去,越高则越难跨进去。所以免赔额的高低很重要。那它是啥意思呢

免赔额就是不赔的金额,而且是医保报销后,再扣除这个费用。剩余的才赔,所以一般条款中显示多少就多少。常规来说像百万医疗这种,有5千的、1万的、2万的等。比如5000的,那就是医保报销后再减掉5000,剩余的才报。像意外险,一般要么没有,要么50、100。重疾险因为是一次性赔付,所以是没有免赔额的。

当然在选择的时候,肯定是越低越好,毕竟买了保险都想未来理赔的时候轻松些。

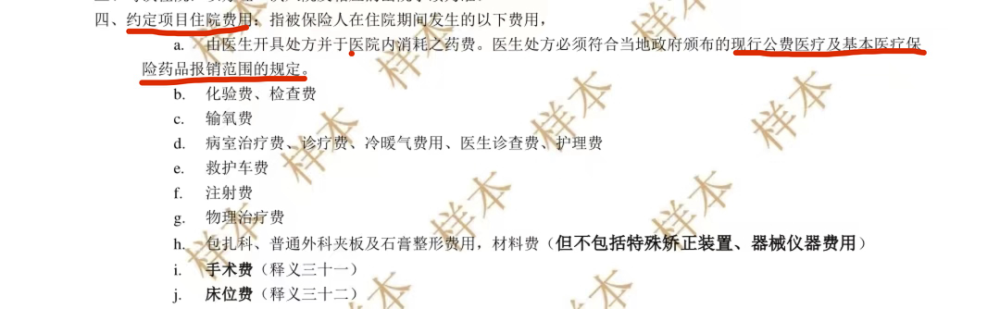

第三点:看约定项目费用

这是保险理赔范畴的核心要点,如果想知道保险具体的报销范围,那咱就看这个,一般都会具体写明内容,住院费啦、手术费啦、检查费啦等等。那重点的是建议家人朋友们,关注药品的范围。是医保范围内的药品呢,还是可以进口、自费药呢!这些细节点都在这边。当然建议购买可以含进口、自费药的保险产品。

第四点:看报销比例

前面说了免赔额相当于理赔的门槛,那报销比例相当于给你分多少蛋糕了。

一般来说保险比例会根据如何使用医保、以及用的是医保还是农保等分不同的报销比例,没有医保的最低,其次农保,再是医保。

当然我想讲的重点是,在报销比例这块,文字用的是“使用了医保”还是“已获得医保补偿”,如果是后者,那么比如门诊费、某些检查、或者门诊报销达到上线后,都是没有报销的,相当于未获得医保补偿,这个时候,就都会以“没有医保”的比例来计算了。

而如果显示的是“使用了医保”,则发票医保类型处上只要显示了“医保类型”即可。

所以这个细节非常重要,记得选“使用了”。

平安集团驻湘机构开展“3・15”金融消费者权益保护教

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

恒安标准人寿与天津茱莉亚学院签署捐赠与合作协议

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻