ЎЎЎЎ2020ДкО§ИЖҪЎҝөПХөД»°МвКјЦХІ»ҫшУЪ¶ъЈ¬ТФ“°ЩНтТҪБЖПХ”ОӘҙъұнөД¶МЖЪҪЎҝөПХұнПЦУИОӘЗАСЫЎЈҫЭНіјЖЈ¬2020Дк¶МЖЪҪЎҝөПХұЈ·С№жДЈТСҙп2800ТЪФӘЈ¬ЖдЦРАҙЧФІЖПХ№«ЛҫөДұЈ·С1114ТЪФӘЈ¬Н¬ұИФціӨ32.6%ЎЈОӘБЛҙЩК№іЦРшёЯФціӨөД¶МЖЪҪЎҝөПХәП№жЗТёЯЦКБҝ·ўХ№Ј¬ҪсДк1ФВЈ¬ЦР№ъТшұЈја»б°м№«Мь·ўІјБЛЎ¶№ШУЪ№ж·¶¶МЖЪҪЎҝөұЈПХТөОсУР№ШОКМвөДНЁЦӘЎ·Ј¬ТӘЗуұЈПХ№«ЛҫГҝ°лДкЕыВ¶Т»ҙО¶МЖЪҪЎҝөұЈПХТөОсХыМеЕвё¶ВКЦёұкЎЈТ»Цұ“УМұ§ЕэЕГ”өД¶МПХЕвё¶ВККЧҙОЦұГжҙуЦЪЎЈ

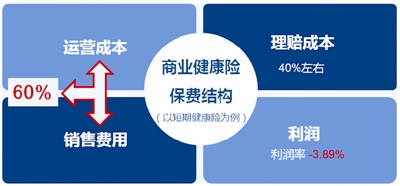

ЎЎЎЎҫЭГҪМеНіјЖЈ¬ҪШЦБ2ФВөЧЈ¬99јТПХЖу2020Дк¶МЖЪҪЎҝөПХЖҪҫщЧЫәПЕвё¶ВКОӘ38%Ј¬ө«І»Н¬ПХЖуЦ®јдөДІоТмҪПҙуЈ¬ёЯөДПХЖуЙхЦБН»ЖЖ150%Ј¬өНөДПХЖуЕвё¶ВКФтКЗёәКэЎЈХвЖдЦРЦ»ДЬЧц¶МЖЪҪЎҝөПХөДІЖПХ№«ЛҫКэҫЭЈ¬ФтёьҫЯҙъұнРФ——2020ДкІЖПХ№«Лҫ¶МЖЪҪЎҝөПХЖҪҫщЧЫәПЕвё¶ВКОӘ41.5%Ј¬Ул№ъјКіЙКмКРіЎҪЎҝөПХ70%-80%өДәПАнЕвё¶ВК»№КЗУРәЬҙуІоҫаЈ»УлЦ®Па¶ФУҰөДКЗЈ¬2020ДкЈ¬ІЖПХ¶МЖЪҪЎҝөПХТөОсіРұЈҝчЛр38.45ТЪФӘЈ¬іРұЈАыИуВК-3.89%ЎЈ

ЎЎЎЎұЈ·СИҘДД¶щБЛЈҝ

ЎЎЎЎҙУІЖПХҫӯУӘ¶МЖЪҪЎҝөПХөДЖҪҫщЧЫәПЕвё¶ВКҝЙТФөГіцЈ¬ГҝН¶Ил1ФӘұЈ·СЈ¬ҪцУР0.415ФӘЧчОӘ“АнЕвіЙұҫ”ЛщУГЈ¬ө«ІЖПХ№«ЛҫТАИ»ҝчЛрЎЈДЗГҙКЈПВөДұЈ·СөҪөЧИҘДД¶щБЛЈҝ

ЎЎЎЎПВНј»тРнҝЙТФҪвКНЗеіюЎЈ

ЙМТөҪЎҝөПХұЈ·СҪб№№

»щұҫТҪұЈұЈ·СҪб№№

ЎЎЎЎіӨЖЪөД№ЯРФФЛЧчИГҪЎҝөПХТөДЪНвИЛКҝЖХұйИПОӘЈ¬“ФЛУӘіЙұҫ+ПъКЫ·СУГ”ХјұИёЯөДіЙұҫҪб№№КЗАнЛщөұИ»өДЈ¬ ө«¶ФұИ»щұҫТҪұЈЈЁЙзұЈЈ©өДұЈ·СҪб№№ТФәуЈ¬ҫН»бәЬГчИ·өШҝҙөҪЈ¬ПЦҪЧ¶ОөДЙМТөҪЎҝөПХРРТөХыМеФЛУӘР§ВКөНПВЈ¬ГчПФН·ЦШҪЕЗбЈ¬ИфПлҙпөҪ“Евё¶ВКёЯЈ¬Пы·СХЯВъТвЎЈұЈПХ№«ЛҫУЦУРЗ®Ч¬”өДАнПлЧҙМ¬Ј¬ЙхЦБКЗКөПЦЙзұЈЙМ°мЈ¬РиТӘТ»ҙОі№өЧөДРРТөЦШ№№ЎЈ

ЎЎЎЎЛӯКЗ“ҪБҫЦХЯ”Јҝ

ЎЎЎЎ№ъДЪөДЦЗДЬКЦ»ъРРТөЎўөз¶ҜЖыіөРРТөөИЈ¬ФЪцуУгР§УҰөДЧчУГПВҫщУӯАҙБЛРРТөёЯФціӨЎЈЙМТөҪЎҝөПХТІјұРиХвСщөД“цуУг”Ј¬ЦШЛЬРРТөҪб№№ЎЈҪьјёДкҙУ»ҘБӘНшҪЗ¶ИЗРИлҪЎҝөПХЈ¬ИГОТГЗҝҙөҪБЛПъКЫЗюөАјт»ҜЎўҪөұҫөДҝЙДЬРФЎЈө«ФЪҫӯУӘЦРАыУГИЛ№ӨЦЗДЬҙуКэҫЭјјКхЈ¬І»¶ПҪЁБўЎў»эАЫЎў·ўХ№ҪЎҝөПХ·зҝШөДәЛРДДЬБҰЈ¬ІЕКЗХжХэДЬ№»ИГРРТөұдёпөД“ҪБҫЦХЯ”ЎЈФхГҙЧцөҪЈ¬ҝЙ·ЦОӘТФПВјёөгЈә

ЎЎЎЎ1.МбЙэФЛУӘР§ВК

ЎЎЎЎ¶ФУЪҪЎҝөПХЖуТөАҙЛөЈ¬ФЛУӘіЙұҫТ»°гКЗұИҪП№М¶ЁөДЈ¬ө«ПЦУРөДФЛУӘР§ВКТСҙуҙуВдәу——ИЛ№ӨіЙұҫХјұИ№эёЯЈ¬ЦЗДЬ»ҜК№УГВКМ«өНЎЈ

ЎЎЎЎ2.ҪөөНУӘПъіЙұҫ

ЎЎЎЎПЦҪЧ¶ОҪЎҝөПХЗюөА·СУГҙуФјХјұЈ·С20%-30%Ј¬ёчҪЎҝөПХЖуТө¶ј°СәЬҙуТ»ұК·СУГ·ЕФЪБЛ“ТэБч”ЙПГжЎЈө«Ҫь20ДкөДұЈПХҙуөчІйКэҫЭПФКҫЈ¬ФЪЦР№ъЈ¬ҪЎҝөПХөДРиЗуБҝКјЦХЕЕФЪёчАаұЈПХЦ®КЧЈ¬ҪЎҝөПХРиЗуҙУАҙІ»КЗОКМвЈ¬ПъКЫ/УӘПъ·СУГУҰөұұ»УГөҪёьЦШТӘөДАнЕвЙПИҘЎЈ

ЎЎЎЎ3.№ЬәГАнЕвіЙұҫ

ЎЎЎЎЧцәГЗ°ГжБҪөгЈ¬ЧоЦШТӘөДҫНКЗ№ЬәГұЈ·СөД“З®ҙьЧУ”ЎЈОЮВЫКЗ»щұҫТҪБЖұЈПХЈ¬»№КЗЙМТөҪЎҝөПХЈ¬·зҝШКЗРРТөУӯАҙ“ЦёКэј¶ФціӨ”өДәЛРДДЬБҰЎЈАыУГИЛ№ӨЦЗДЬҙуКэҫЭЈ¬ФЪ“И«БҝіРұЈ”өДДЈКҪПВЈ¬ИГГҝТ»ёцУРТвФёөДПы·СХЯ¶јҝЙТФН¶ұЈЈ¬ИГГҝТ»ҝйЗ®өДАнЕвіЙұҫ¶јУГФЪЗРКөРиТӘөДөШ·ҪЎЈ

ЎЎЎЎЙМТөҪЎҝөПХФЪЦР№ъИфПлУӯАҙЦёКэј¶ФціӨЈ¬ЗРІ»ДЬ“өИЎўҝҝЎўТӘ”ЎЈҙУҙуКРіЎ»·ҫіАҙЛөЈ¬ОТГЗјИІ»ДЬЦёНыЙзұЈҙпөҪТ»ёцПа¶ФАнПлөДОИ¶ЁЧҙМ¬Ц®әуЈ¬ФЩИҘҙуБҰ·ўХ№ЙМТөҪЎҝөПХТөОсЈ»ТІІ»ДЬТАҝҝЙзұЈ»тја№ЬІҝГЕұЩіцТ»ҝй“ұЈ»ӨЗш”АҙОӘЙМТөҪЎҝөПХөД·ўХ№ҙҙФмУЕФҪөДЙъҙж»·ҫіЎЈҙУПХЖуДЪІҝАҙЛөЈ¬ФЪЦЗДЬ»ҜУлЧФ¶Ҝ»ҜНЖҪшөД№эіМЦРЈ¬ұШ¶Ё»бУцөҪ°ьАЁИЛБҰ¶ЛФЪДЪөД¶аЦЦЧиБҰЈ¬ХвКЗИОәОЖуТөФЪёпРВөьҙъөД№эіМЦР¶ј»бУцөҪөДЗйҝцЈ¬ёьРиТӘПХЖуөДҫцІЯІгБҰЕЕЦЪТйЈ¬»эј«·ў»УЧФЙнЦч№ЫДЬ¶ҜРФЈ¬іЦРшПтХэИ·өД·ҪПтЗ°Ҫш——АыУГИЛ№ӨЦЗДЬҙуКэҫЭөДјјКхУлҙҙРВДЬБҰЈ¬ФЪҫӯУӘЦРІ»¶ПҪЁБўЎў»эАЫЎў·ўХ№ҪЎҝөПХ·зҝШөДәЛРДДЬБҰЈ¬ІЕКЗ“ДЪКҘНвНх”Ц®өАЈ¬ІЕДЬХжХэКөПЦ“Евё¶ВКёЯЈ¬Пы·СХЯВъТвЈ¬ұЈПХ№«ЛҫУЦУРЗ®Ч¬”өДҪЎҝөПХАнПлЧҙМ¬ЎЈ