1992年,友邦将“营销”带入中国。平安、国寿、太保等巨头随之跟进,从此改变中国产寿险格局。寿险业更是籍此飙进三十载,撑起中国保险业的世界级市场的江湖地位。

期间,营销员数量扶摇直上,催化寿险保费节节攀升,最高逼近千万人力。中国寿险高峰会开遍全球,百万级计量的营销员成为行业独特的风景。

那段岁月给我们呈现的,是一片光明的前景。

花无百日红。数年之后,营销领域问题逐渐暴露,疑惑也随之降临。大上快干式打法,固然可以促进业务大发展,但管理体制关系不顺、管理粗放、队伍不稳、素质不高等问题日渐突出,如今已然成为影响行业稳定、发展的最大掣肘。

行至近日,诸多业内人士多自问:寿险营销历经30年的发展之后,“路在何方”这个问题又一次横亘在行业面前,这已是行业天问。

当下,行业再次面临比以往更加严重的寿险营销困难与问题,寿险营销队伍现状如何?生态怎样?如何化解当前的困局?

管中窥豹,针对上述问题《今日保 》结合中部某省的实际情况再探实际之难,分析探讨中看到更多希冀。

1

-Insurance Today-

50%人力的下滑:是高峰之间的低谷,还是回不去的断崖?

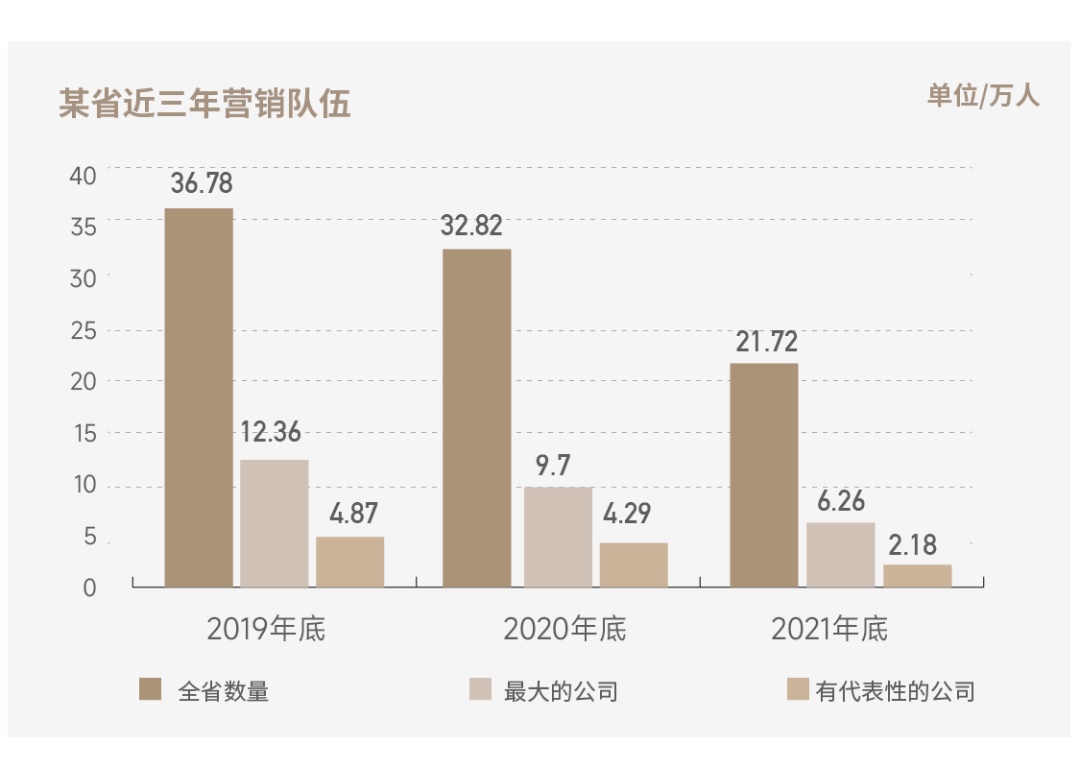

我们抽取了某省近三年营销队伍的一些数据,来分析解剖队伍现状。就队伍现状看,隐忧明显,呈现五大特点。

①近三年队伍规模急剧减少:头部腰斩

2019年底,全省营销员数量为36.78万人。2020年底,队伍总数为32.82万人,比上年减少10.77%。2021年底,队伍总数为21.72万人,比上年减少33.81%。

从队伍最多的某头部公司看,2019年底12.36万人,2020年底9.7万人,2021年底6.26万人。

另一个历来以个险营销见长的头部企业,2019年底营销队伍4.87万人,2020年底降为4.29万人,2021年底再降为2.18万人。

两大头部,三年之内队伍规模均遭遇腰斩。

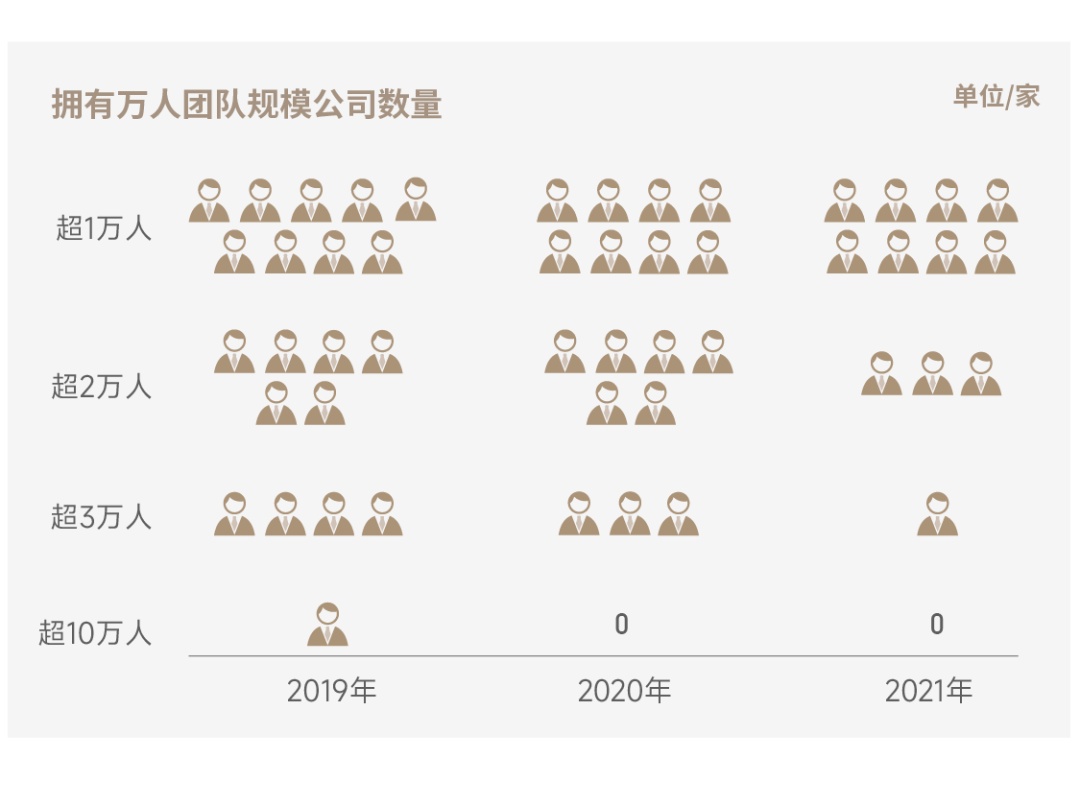

②拥有万人以上队伍的公司数呈回落态势

该省34家寿险主体中,开展个险营销业务拥有建制营销队伍的主体22家,2021年底拥有万人以上队伍的只有8家。

近三年,拥有万人以上队伍的公司数量逐年回落:

2019-2021年,超过万人规模的公司分别为9家、8家、8家;

超2万人规模的公司数量分别为6家、6家、3家;

超3万人规模的公司数量分别为4家、3家、1家;

超10万人规模的公司在2019年有1家,2020年以后,再无拥有10万大军的主体。

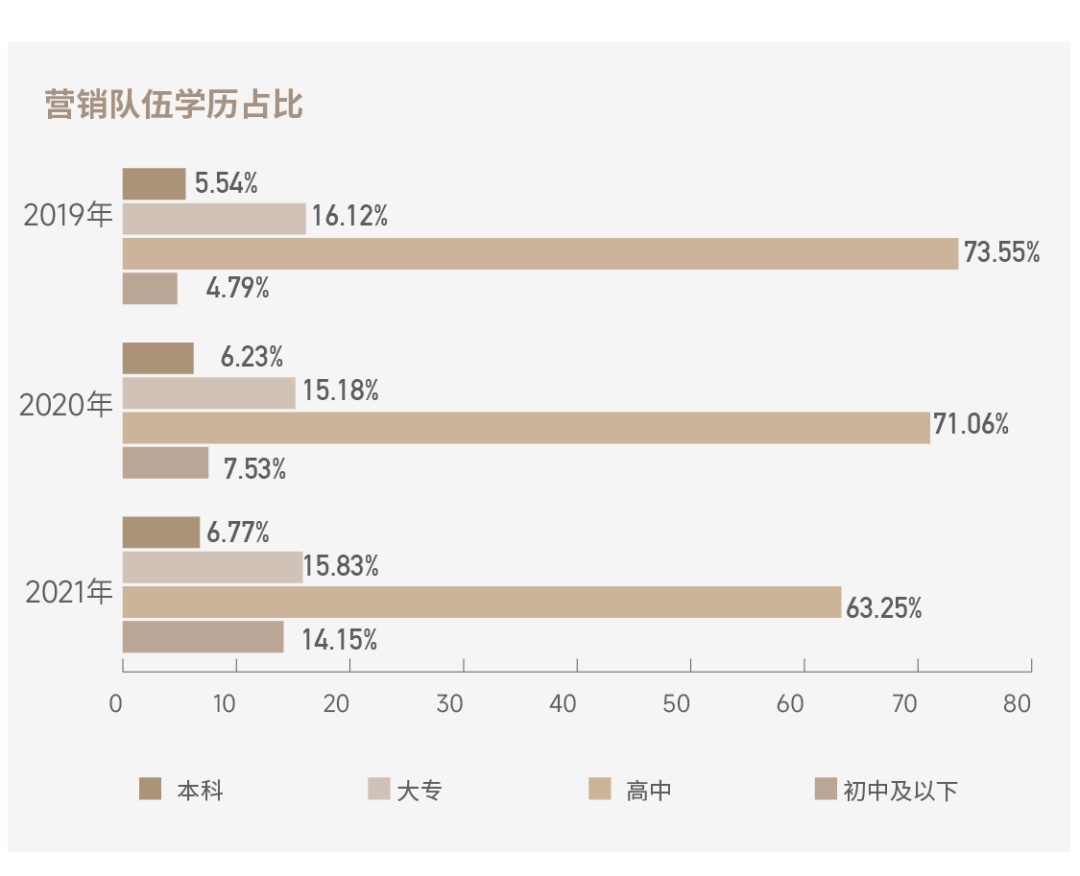

③学历以高中为主,且初中占比提升

从学历看,

2019-2021年营销队伍本科占比分别为:5.54%、6.23%、6.77%;

大专占比分别为:16.12%、15.18%、15.83%;

高中占比分别为:73.55%、71.06%、63.25%;

初中及以下占比分别为:4.79%、7.53%、14.15%。

初中及以下学历占比提升相对明显,三年内提升的比例接近10%。低学历比例提升,是高学历人员流失抬升了低学历占比,还是低学历人数实实在在增加所致?

数据显示,主要属于后者。

2019年-2021年,全省营销队伍中,初中及以下学历的人数分别为17616人、24705人、30730人,在营销员整体人数大幅减少的同时,初中及以下学历的人数却呈现较大数量的增加。

在代理人资格考试取消后,在其他领域谋生能力较弱的低学历者更方便地进入了保险销售队伍。

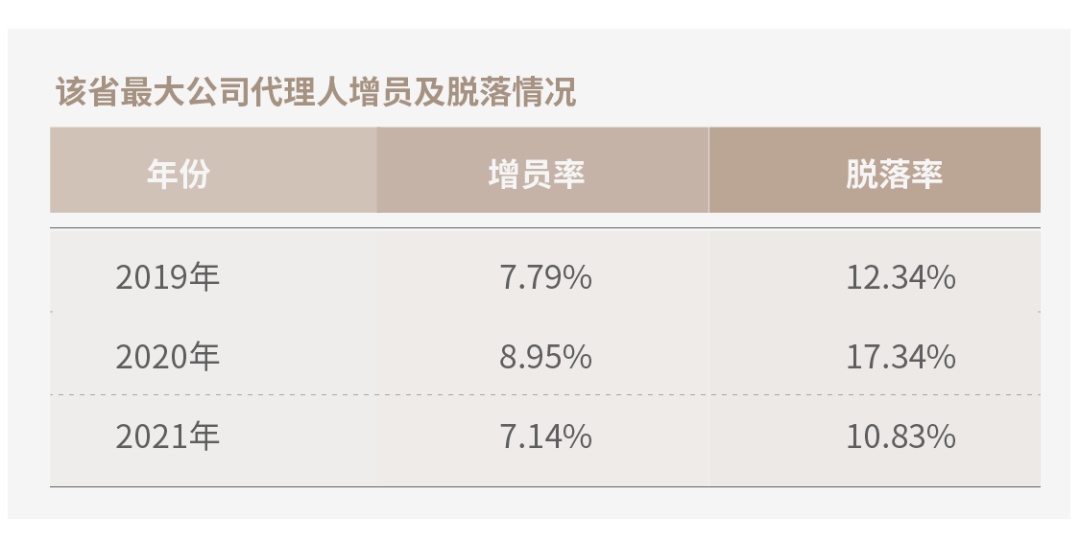

④代理人留存率持续低迷

2019-2021年,全省寿险主体中,多数机构特别是头部公司的脱落率高于增员率。最大的主体三年的增员率为7.79%、8.95%、7.14%,而脱落率则为12.34%、17.34%、10.83%。

从13月留存率的情况看,2019-2021年,超过50%的每年为2家,30-49%的有6家、11家、5家,其余均在30%以下。

从25月留存率看,2019-2021年,超过30%的分别有2家、1家、2家,15-29%的分别有5家、8家、4家,其余均在15%以下。

⑤人均产能呈现上升趋势

2019-2021年,全省个险渠道人均产能分别为17.59万元、19.75万元、30.2万元。

产能保持了逐年增长,这是各项基础数据中唯一让人欣慰的。

究其原因:

①是前几年开始看重价值调整结构,中长期业务增幅较大,后续年度的续期业务受益,使得人均产能逐年获得提升;

②是队伍“清虚”之后,非有效人力占比降低,间接提升了人均产能水平。

2

-Insurance Today-

铁打的营盘,为何留不住兵?

目前,增员难已经不是一家寿险公司所面临的问题,寿险市场人力净流失的现象已经成为普遍现象。造成队伍流失和增员难的原因不是单一的,但寿险营销队伍生态环境并未从根本上改善,某些方面甚至更趋恶化,无疑是最重要的原因。

“其实不想走,其实我想留”,在这个行业干了几年,大凡日子过得下去,谁会离开呢。

2010年,在寿险营销队伍面临诸多困难的情况下,监管机关下发了《关于改革完善保险营销员管理体制的意见》(保监发〔2010〕84号)。

其确立的基本原则和总体目标是这样描述的:

力争用3年左右时间,改变保险营销管理粗放、队伍不稳、素质不高的现状,保险营销队伍素质稳步提升,保险营销职业形象明显改善。

用5年左右时间,新模式、新渠道的市场比重有较大幅度提升。

用更长一段时间,构建一个法律关系清晰、管理责任明确、权利义务对等、效率与公平兼顾、收入与业绩挂钩,基本保障健全、合法规范、渠道多元、充满活力的保险销售新体系,造就一支品行良好、素质较高、可持续发展的职业化保险销售队伍。

十多年过去了,当时明确的三年、五年目标,并未能实现。近年队伍严重下滑,是因为其生存环境比前几年更难了。

溯源追因,可总结为五大原因:

01

基本保障仍然缺乏

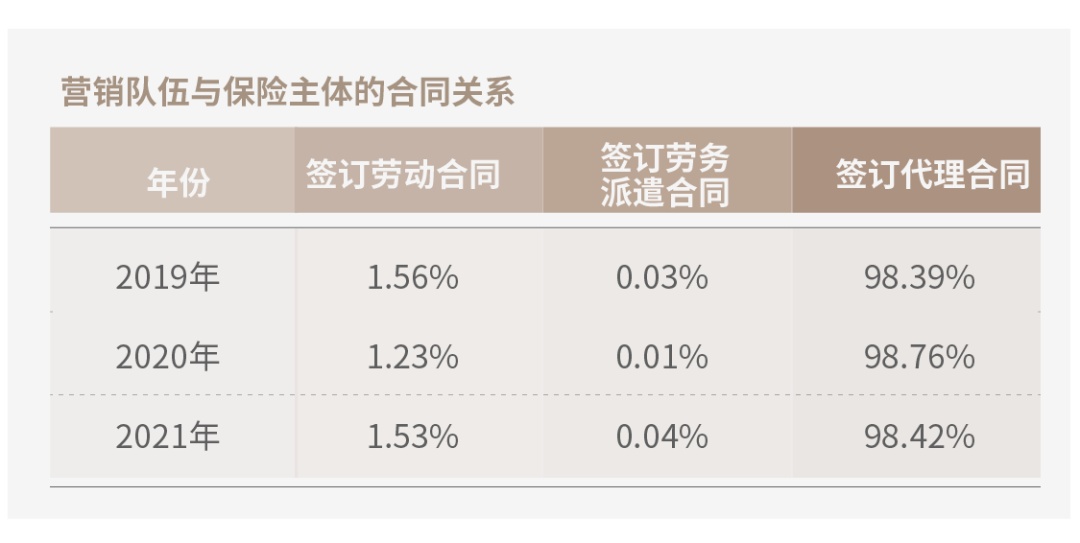

营销队伍与保险主体的合同关系,主要有三种情况,从样本省份的情况看:

2019-2021年,签订劳动合同的占比分别为1.56%、1.23%、1.53%;

签订劳务派遣合同的占比分别为0.03%、0.01%、0.04%;

签订代理合同的占比分别为98.39%、98.76%、98.42%。

签订劳动合同的主体,主要是银行系保险公司和养老系保险机构,其签约对象基本与个险没有关系。从营销领域看,签订劳动合同的疑似仅有大家人寿。

02

收入状况不如从前

收入状况是决定队伍能否留存的根本。我们未能获得样本省份个险队伍收入的精确数据。但从《2020中国保险中介市场生态白皮书》的调查看,营销员月收入的主体区间,集中于3000-6000元。

样本省份为农业大省,营销员待遇肯定低于上述数据。加上2021年疫情与经济下行,营销员所得将进一步受到不利影响。收入水平缺乏竞争力,自然难以把人留住。自诩为“理财规划师”、“寿险顾问”,收入比不了外卖骑手,不如去干那外卖行当。

03

产品转型销售更难

过往几年,寿险产品主要是理财产品,以回报率作为主要卖点,以统一大平台作为主要销售方法,产品期限也以中短期为主,销售过程中经常出现大单。

监管机关对寿险产品治理后,产品转入保障型。保险销售的专业性要求提高,保险销售难度不断加大,件均保费大幅降低,保单件数如无大幅增加,这也是收入低于前几年的原因之一。

04

疫情与经济下行影响购买力

近两年新冠疫情肆虐,各地实行了严格的管控措施,严格隔离举措,严控人员流动,严防疫情扩散。

寿险营销员的早会、培训、客户拜访都受到严重影响。疫情还造成经济的严重衰退,企业主和一般大众的收入下降,保险购买力减弱,佣金和手续费收入减少影响到保险从业人员的稳定性。

05

监管趋严约束增加

近几年,出于对保险消费者利益的维护,监管机关不断出台相关制度,规范销售行为,保险销售行为的合规要求不断强化。

保险销售过程关键环节的“双录”要求更是加大了业务获取难度。压实保险主体责任,治理销售误导,全流程、全方位地强化合规要求,对销售品质的要求空前提升。

3

-Insurance Today-

圈层焦虑之下,保险营销何去何从?

“管理粗放、大进大出、素质不高、关系不顺”的保险代理人体制如今遭遇滑铁卢。

创造了三十年辉煌的营销模式,如何继续前行?数百万营销队伍的圈层焦虑,如何打破?

行业对如何改进营销模式并非没有思考和探索,也有很多促进转型的积极主张,但从目前看,这些想法和做法可能难以从根本上解决营销队伍存在的问题。

第一重试水:拓展多元化销售渠道和方式,令营销转向“产销分离”。

批设大量专业代理公司、经纪公司就是这种理念的实践。但客观上讲,对于我国巨大的寿险市场而言,代理公司和经纪公司在可预见的未来仍难当大任。

一是这些专业中介公司目前的贡献度仍然很低。

以样本省份为例,176家中介机构,2020年、2021年保费收入分别为116.85亿元、126.89亿元,其在总保费中的占比分别为7.79%、8%。

2021年底,专业代理公司和经纪公司实现的人身险保费合计23.39亿元,在全省2021年人身险保费中的占比仅为2.17%。

二是目前与专业代理公司、经纪公司合作的,主要是中小主体,头部公司鲜有与其合作的,两者难以兼容。

早些年,某头部公司出于对保险中介未来发展的看好,几乎与每一家中介主体都签订了合作协议,但不到一年,全部终止了合作。

原因,寿险公司给予中介机构的费用大大高于个人营销员,中介机构在展业中普遍存在着向寿险自身业务员高价收单的情况,这危及寿险主体根基,于是终结了所有合作关系。

第二重试水,尝试构建劳动关系,特别是对绩优业务员转换为劳动关系。

这种主张,出发点是好的,但难以实现。由于营销员中低产能人员占比过高,建立劳动关系将大大提升寿险主体成本,根本不可承受。

至于绩优业务员:

①是市场上流失的业务员,根本不是绩优业务员;

②是绩优业务员转换成劳动关系后,不可能既象员工一样拿工资拥有社保,又按照一般业务员拿佣金,转换成劳动关系未必是绩优业务员所追求的。

第三重试水,发展独立的个人代理人。

这是近期相对较热的议题,但目前也难以解决营销队伍的深层问题。独立代理人要独立于寿险主体,不能发展营销团队,可以代理多家主体,这对从业者的素质要求是比较高的。

但独立代理人从何处产生?这是一个问题。过往的绩优业务员都有续期佣金的积淀,一般也有自己的团队,绝不会轻易脱离寿险公司。如果不是已被证明能够绩优,新踏入行业的销售人员一般也不会轻易“谋独”。

第四重试水,由人海战术向精英战略转变。

这种主张几乎是行业目前统一的认识,但实现这个战略目前缺乏路径指引。

营销员人数少了就是精英化了?

近两年队伍少了很多,但我们看到,初中学历的比重不降反增。招募高学历的新人,但高学历与高业绩也并不存在等号关系。

精英如何产生?

说的直白一点,我们认可的精英,都是从很多年的人海战术中淬炼出来的,没有人海战术这个大浪淘沙的过程,我们甚至根本不知道谁是可能的精英。

目前实践中践行的精英路线,有时候仅仅只是重金从其他主体“掐尖”的行业互掐。

后记

到底谁在改革?改革又是为了谁?

保险业一直以来都是典型而明显的“二八法则”利益模式,无论是光鲜亮丽、收入百万的代理人,还是各种头衔等身、众星捧月的领导大佬,都是这个行业绝对的少数,而且也占据了寿险业红利的大头。

当然,这其中的确不乏有能力、有热情、并对行业极具奉献精神之士,但在几十年的发展中,每家公司无论是盘根错节的组织版块、还是层层传导的机构体系,都透露出这种森严的权力与利益壁垒。

无论是改革也好,转型也好,其中最重要的内容必定如何进行利益分配。通过调整利益关系,使起适应、促进生产力的提升,最终推动整个行业的发展。

而在此轮行业改革中一个非常有意思的现象,便是保险公司们纷纷打起了“清虚”的名号,号称是在主动清掉他们口中大量产能低的代理人。

这些代理人的收入及占用的资源,却又处于行业的最底层,都是对于保险公司来说成本最低的人群。

而那些已经在行业中取得地位、利益、权力、资源的人们,不仅地位稳固,还是改革的话事者甚至受益者,而传统、曾经的模式,却是这种利益与地位的最大保障。

于是,对某些人来说,的确解决掉“质量低的代理人”,这个行业就能高质量了,这个逻辑也是无懈可击。

唯一的问题是,那么这么多年来,这些“质量低的代理人”,在这个行业中,到底起到了什么作用呢?

平安集团驻湘机构开展“3・15”金融消费者权益保护教

中央财经大学保险学院2023年在职高级研修班 招生报名

共青团甘南州委举办“轻松HD爱心图书馆”落成仪式 轻

恒安标准人寿与天津茱莉亚学院签署捐赠与合作协议

11个“更”,揭秘“网红”平安e生保2023背后的故事

中国平安300亿保额护航深圳马拉松,长期支持中国体育

“冀惠保-点亮星空”关爱自闭症儿童公益广场舞大赛决

积极践行企业社会责任,中国平安连续21年荣获"中国最

2022年第三季度恒安标准人寿再获风险综合评级AAA评价

中国平安2022年度十大新闻