眼下,消费者对各类保险的重视程度越来越高。

据银保监会官方数据显示,截至2021年11月末,保险业共有法人机构238家,总资产共计24.6万亿元,提供保险金额10629.9万亿元,保险资金通过多种方式为实体经济融资20.4万亿元。从2017年起我国已经连续四年保持全球第二大保险市场地位。

但与发达国家相比,中国保险市场的发展程度还相对落后。而在快速发展的当下,保险行业也衍生出了一条退保的灰产链。近日,上海银保监局公布了打击“退保灰产”行动取得的阶段性成效。通过配合,公安部门已破获了数起“退保灰产”犯罪案件,依法拘捕96人,其中40人以职务侵占罪或侵犯公民个人信息罪被判决,其余涉案人员处于被批捕或取保候审状态。

由于其相对隐蔽的特性,退保这门生意仍然保留着一定元气,仍然有不少保险消费者深受其害。

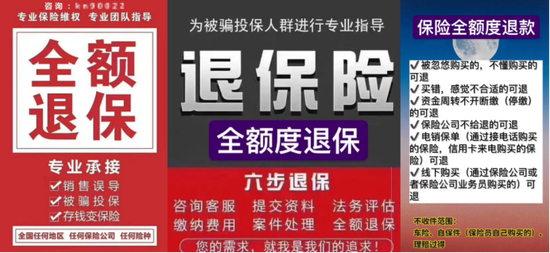

退保灰产引流广告

在各大内容平台进行引流,以全额退保进行诱导。再凭借“钓鱼”方式取得所谓的证据,钻法律空隙、瞄准保险公司“投诉量”的痛点,完成全额退保后收取50%的高昂手续费。同时,后续引导客户重新配置保险、贩卖客户信息,都是一笔笔可观的“利润”。

而通过相关调查,锌财经进一步地了解到了这一灰色产业的具体“套路”。

“全额退保”凭什么?

对于一款长期缴费的保险,退保通常有两种情况。首先,在犹豫期内退保,保险公司会全额返还保费。其次是在犹豫期后退保,只退保单的现金价值。

每一份长期险保单,都会有对应的现金价值表。在多数情况下,现金价值都是低于保费的,尤其是前几年,现金价值更低。2000元左右的保费,基本只能退几十块钱。巨大的落差,让不少想退保的消费者开始寻求全额退保的办法。

一个可行的办法是,在保险销售过程中保险业务员有不合规的地方,那么消费者就可以通过投诉来实现全额退保。可对于绝大部分消费者来说,基本都不知道该如何投诉,或者说如何投诉才有效。于是,市场上出现“全额退保”相关的公司。

但在暴利的驱使下,全额退保逐渐失控,形成了一条灰色产业链。即便近年来相关机构、部门对此现象进行了不断地打击,但通过锌财经的最新调查可以看到,这个产业仍然存在,且颇有正常运行的感觉。

在各类平台搜索“保险咨询”、“保费”等关键字眼,会出现一些打着“全国任意地区、任何保险公司、任意险种,全额退保,安全快速,100%退单成功。”之类标语的商家海报、软文。

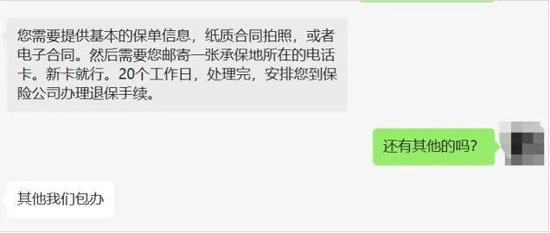

在成功加到一名“专业代办”人员的微信之后,锌财经以保险消费者的身份获取到了一些相关情况。对于退保中介来说,获取客户的保单信息是第一步,而通常保单上包含了消费者的姓名、身份证号、手机号、银行卡号等较多个人信息。

与退保中介沟通截图

保险从业人员小张告诉锌财经:“也有直接发送一份调查问卷的,相比起来所涉及的信息更多。尤其是关于业务员卖保险的整个过程,会问及一些是否有违规的情况。比如是否存在业务员代理签名?业务员有没有提供或出示过《人身保险投保书》?”

退保中介之所以从业务员下手,是因为业务员不合规操作,恰恰是保险法规定的违规行为,也是他们入手的关键。

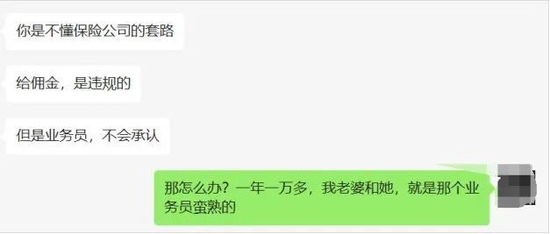

而如果问卷所问及的一些问题都不存在,那么退保中介又会进行下一步的“钓鱼”取证。简单来说就是给消费提供一系列话术,并且指导消费去和业务员联系,开始套话。

如果业务员在沟通过程中作出了一些对自己不利的陈述,那么这段电话录音或者聊天截图就会被保留下来,作为“证据”。比如在与锌财经的沟通中,前述的退保中介便提及了是否有返佣的情况,并进行了“取证”诱导。

与退保中介沟通截图

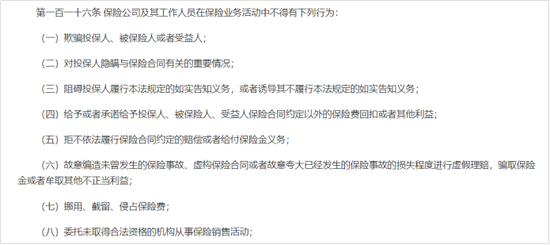

根据保险法第116条规定,保险公司不得有以下违法违规的具体行为。如欺骗以及损害投保人、被保险人或者受益人合法权益;诱导不履行本法规定的如实告知义务等等。

来源:《中华人民共和国保险法》

但由于线下保险业务员的业务能力参差不齐,难免会有些业务能力水平差的人出现以上行为。如果出现相关问题,退保机构就会紧紧抓住漏洞,钻法律的空子。

而银保监会如果接到类似投诉,按照法律规定或者银保监会规范性文件的规定,会对保险公司进行处罚。多数保险公司为避免处罚,或者控制投诉的数量,就不得不在退保问题上妥协,基本都会同意100%退回保费。

然而,在实现“全额退保”之后,庆幸之余的消费者并不会意识到,高昂的手续费下,新一轮的套路又将上演。

暴利灰产,套路不断

可以肯定的是,所谓的“全额退款”绝非是无偿服务。

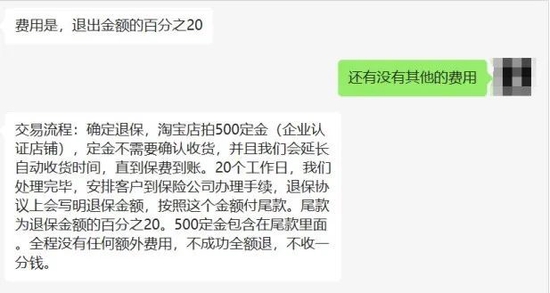

在沟通过程中,锌财经也有意向“退保中介”询问了费用相关问题。该中介表示,在退保之前需要收取500元的定金,成功实现全额退保后,则会收取退保金额20%的“尾款”。

与退保中介沟通截图

而在接受采访时,另外一名保险行业从事人员小孔(化名)告诉锌财经:“你挺幸运的,相比其他退保中介,你这个费用比例在这个产业内可以说是最低价。一般来说,成功全额退保后,基本都会收取30%~60%的手续费。”

为了具化金额,锌财经以市面上较为火热的“达尔文6号”重疾险为例,在男性、30岁、保终身、50万保额、30年缴费的条件下,第20个保单年度该重疾险的累计保费为106600元。

来源:达尔文6号现金价值表

也就是说,在成功实现退保之后,退保中介按照20%收取将获利21320元;按照30%~60%收取,将获利31980元~53300元!

但如此暴利的生意,对于退保中介来说也存在一定的“漏洞”。如果没有“退保保证金”的前提下,按照正常的退保流程,妥协后的保险公司会将全额保费打到消费者的账户上,如果消费者一旦反悔不愿支付“尾款”,退保中介也有可能白费周折。

不过,通过不少保险公司所发布的信息可以了解到,针对客户反悔的情况,退保中介甚至会派出两至三人的“催收”小组上门收费,采取堵门、跟踪、威胁的方式迫使消费者就范。

而相比代理退保的模式,“授课”的方式对于退保机构来说风险更低。

经小孔自述,锌财经了解到还有一种指导“学习”的模式。有部分退保机构会让投保人学习如何与保险公司、监管机构交涉,以达到退保目的,但这种方式需提前支付4500元学费。

至此,退保灰产的套路仍然没有结束。

不少退保机构在获得消费者的信任之后,首先会以“极为专业”的态度,诱导消费者投保新的保险产品再次牟利。消费者添加退保中介的“新马甲”并成功购买新保险,退保中介则又会赚取到60%保费的佣金,而常见的重大疾病保险,保费基本都在五六千元左右。

如果遭到消费者的否定之后,退保中介又会以“所有钱对半分”来迷惑消费者,建立合作关系。

简单说,就是消费者引导亲友来退保中介这里购买保险,然后再引导全额退保,最终到手的佣金和全额退保的手续费,会以五五开的形式瓜分。

从高昂的退保手续费,到离谱的学费,再到保险佣金、发展下线对半分,一鱼多吃让退保机构玩的风生水起,这门“暴利”的生意也成为保险行业的一颗毒瘤。

得不偿失,摆正姿势

从整个保险行业来说,“退保灰产”一直以来是行业监管与防控的重点。

据统计显示,2020-2021年,银保监会及其派出机构共接收涉及保险公司的保险消费投诉【进入黑猫投诉】分别为11.4万件、16.3万件,同比增速分别为21%、44%。

但是,由于保险灰产行为与保险产品服务挂钩,存在一定周期,灰产行为由此也存在一定的隐藏期。

另一方面,保险大数据并未做到如银行征信系统的完备性与真实性,且部分原始材料存在不对称性,如投保人、被保险人和实际出资人并不一致等情况,导致数据的穿透监管存在困难。

综合因素之下,退保这条黑色产业链是屡禁难止。甚至,有的退保机构还通过利益分成的方式拉拢保险业在职业务员或离职业务员提供“客源”,或分散“蹲守”各家保险公司营业场所“拦截”客户。

而抛开行业,对于消费者个人来说,退保的风险也显而易见的。

以前文所述“达尔文6号”这款重疾产品来说,第20年现金价值为81310元,全额退保为106600元,确实相比于原来直接退保拿到手的金额会高一些。但仔细算算,去除最低20%的手续费后,消费者最终按到钱基本和正常退保持平。

重要的是,还不算整个全额退保过程中的时间以及其他费用成本。

小孔告诉锌财经:“给完退保中介钱其实剩不了多少,如果遇到的保险公司不肯妥协,那肯定会很麻烦。后面又要举证又要谈判的,周期比较长、风险也挺大,根本不值当。而且,不同险种、产品,有时候通过中介退完,还没有自己正常退保拿到的多,那更不值了!”

除了钱,信息的泄露也尤为重要。退保中介在退保过程中,一定是需要投保人提供个人保单、身份证件、银行卡、手机号码等私密信息的。如果将这些信息贩卖,那么必然会给个人带来很大的安全隐患。

那么对于消费者来说,究竟该如何正确退保、保护自己的权益呢?

首先可以肯定的是,在有确凿的证据下,消费者可以先和保险公司进行协商处理。一般保险公司都会有相关部门处理投诉问题,直接拨打保险公司官方客服电话,按照提示进行按键操作即可转接到投诉热线。

在没有达到自己的想要的结果时,也可以通过拨打银保监会投诉电话,或者通过银保监会官网投诉渠道,提供掌握的违规证据,维护自身的权益。如果仍然没有达到预期结果,还可以委托律师起诉保险公司。

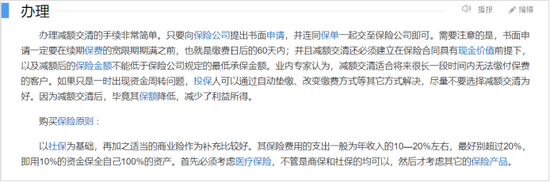

不过,保费太高造成经济压力太大、新旧产品的保障差别很大,针对这些个人原因退保的情况,从业8年的小孔表示:“在犹豫期内的可以尽快退,不在犹豫期内的,要么接受退保险现金价值,要么选择减额交清,也就是将保单的现金价值转变为后期保障所需的保费,保额降低,保障将继续。”

来源:百度百科

总的来说,退保灰产不仅扰乱保险公司的正常经营秩序,严重危及了保险行业的健康,也给信息壁垒另一端的保险消费者带来了不可预计的损失,损害了保险消费者的合法权益。

但可以相信,随着信息差的缩小,以及监管的趋严、数据的完善,退保灰产会得到有效的遏制。