ЁЁЁЁ2022Фъ2дТЃЌжаЙВжабыЙњЮёдКЗЂВМСЫЁЖжаЙВжабы ЙњЮёдКЙигкзіКУ2022ФъШЋУцЭЦНјЯчДхеёаЫжиЕуЙЄзїЕФвтМћЁЗЃЌвтМћЧПЕї2022ФъвЊЪЕЯжШ§ДѓСИЪГзїЮяЭъШЋГЩБОБЃЯеКЭжжжВЪеШыБЃЯежїВњЪЁВњСИДѓЯиШЋИВИЧЃЌетвВЖдНјвЛВНЬсЩ§ХЉвЕБЃЯеБЃеЯЫЎЦНЬсГіСЫИќИпЕФвЊЧѓЁЃ

ЁЁЁЁ“ЫцзХЯчДхеёаЫеНТдЕФНјвЛВНЭЦНјЃЌХЉвЕБЃЯеБЛИГгшЕФЦкД§вВдНРДдНЖрЁЃ”ЬИМАХЉвЕБЃЯеЕФЗЂеЙЧАОАЃЌЖрЮЛВЦЯеЙЋЫОШЫЪПНгЪмЁЖУПШеОМУаТЮХЁЗМЧепВЩЗУЪБОљБэЪОЮДРДПЩЦкЁЃ

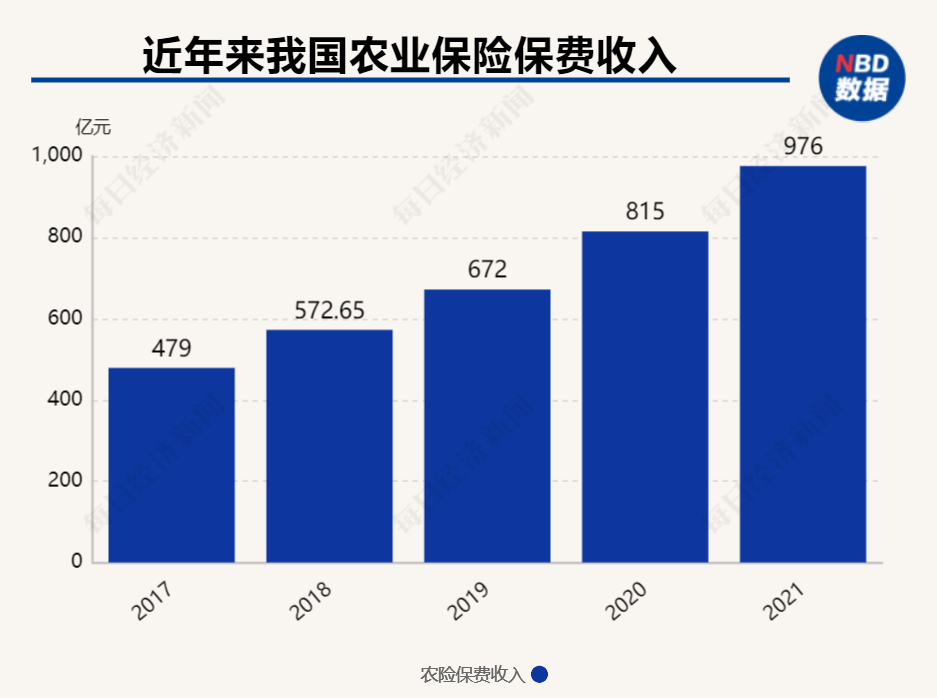

ЁЁЁЁвјБЃМрЛсЪ§ОнЯдЪОЃЌНќФъРДЃЌЮвЙњХЉвЕБЃЯеБЃЗбдіЫйБЃГждк20%зѓгвЃЌгыНЁПЕЯеЁЂд№ШЮЯеЕШЗЧГЕЯевЕЮёЖМБЃГжзХИпЫйдіГЄЕФЬЌЪЦЁЃ2021ФъЃЌШЋЙњХЉвЕБЃЯеЪЕЯжБЃЗбЪеШы976вкдЊЁЃ

ЁЁЁЁвЕФкдЄМЦЃЌЕН2025ФъЃЌХЉЯеБЃЗбЪеШыЙцФЃгаЭћГЌдНд№ШЮЯеЃЌГЩЮЊНіДЮгкНЁПЕЯеЕФВЦЯеЙЋЫОЕкЖўДѓЗЧГЕЯеЯежжЁЃ

ЁЁЁЁШЛЖјЃЌдкЙцФЃдіГЄЕФЭЌЪБЃЌНќФъРДЃЌХЉЯеОгЊвВУцСйзХГаБЃРћШѓзпЕЭЕФЯжзДЁЃОнСЫНтЃЌЫцзХОгЊжїЬхЕФВЛЖЯРЉШнЃЌМЄСвЕФОКељЬЇИпОгЊГЩБОЃЌХЉЯеГаБЃРћШѓ2019ФъГіЯж“зЊИК”ЃЌНќСНФъвВНіБЃГжЮЂРћЃЌ2020ФъКЭ2021ФъЕФГаБЃРћШѓТЪЗжБ№жЛга0.17%КЭ0.4%ЁЃ

ЁЁЁЁЁЖУПШеОМУаТЮХЁЗМЧепЭГМЦ2021ФъИїДѓВЦЯеЙЋЫОХЉЯеОгЊЪ§ОнКѓЗЂЯжЃЌХћТЖХЉЯеБЃЗбЕФ20МвЙЋЫОдМеМ93%ЪаГЁЗнЖюЃЌЖрМвБЃЯеЙЋЫОШЅФъХЉЯевЕЮёдіГЄГЌЙ§50%ЃЌЖјДггЏРћЧщПіПДЃЌВЛЩйЙЋЫОЕФзлКЯГЩБОТЪГЌЙ§СЫ100%ЁЃ

ЁЁЁЁХЉЯевЕЮёЪаГЁИёОжШчКЮЃПаавЕФкЕФВЦЯеЙЋЫОЖМНјааСЫФФаЉЬНЫїРДбАЧѓЮДРДГЄдЖЗЂеЙжЎЕРЃПЁЖУПШеОМУаТЮХЁЗМЧепЩюШыВЩЗУЩцзуХЉЯевЕЮёЕФЯрЙиЯеЦѓЃЌЖдетаЉЮЪЬтвЛЬНОПОЙЁЃ

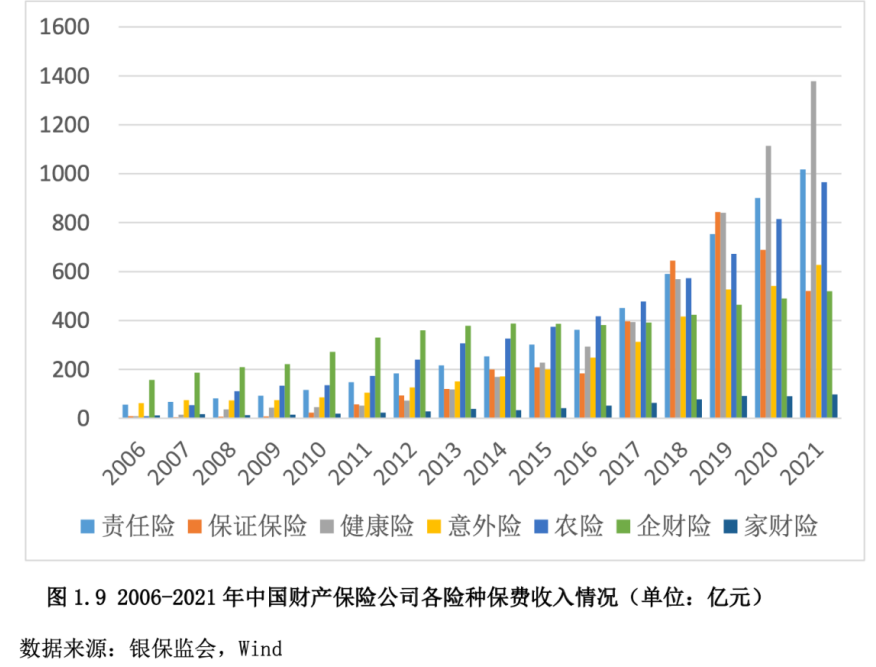

20МвВЦЯеЙЋЫОеМОн93%ЪаГЁЗнЖю

ЁЁЁЁ2004ФъЃЌЬЋЦНбѓ(2.990, 0.00, 0.00%)АВаХХЉЯезїЮЊЮвЙњЕквЛМвзЈвЕадХЉвЕБЃЯеЙЋЫОдкЩЯКЃГЩСЂЃЌгыЬЋЦНбѓАВаХХЉЯеЭЌФъГЩСЂЕФЛЙгаАВЛЊХЉЯеЃЌзЂВсЕиЮЛгкМЊСжЁЃ

ЁЁЁЁФПЧАЃЌЪаГЁЩЯзЈвЕХЉЯеЛњЙЙвбОгаЮхМвЃЌЗжБ№ЪЧАВЛЊХЉЯеЁЂЙњдЊХЉЯеЁЂЬЋЦНбѓАВаХХЉЯеЁЂжадХЉЯеКЭбєЙтЯрЛЅХЉЯеЁЃ

ЁЁЁЁДгзЈвЕХЉЯеЛњЙЙЕФЗЂеЙРДПДЃЌЦфвЕЮёЛљБОвбОИВИЧШЋЙњИїЕиЁЃОпЬхРДПДЃЌЬЋЦНбѓАВаХХЉЯеЕФвЕЮёОгЊЗЖЮЇжївЊдкЩЯКЃЪаЁЂеуНЪЁЁЂНЫеЪЁЃЛАВЛЊХЉЯеЕФвЕЮёОгЊЗЖЮЇАќРЈМЊСжЪЁЁЂФкУЩЙХзджЮЧјЁЂСЩФўЪЁЁЂЩНЖЋЪЁЁЂББОЉЪаЁЂЧрЕКЪаЁЂДѓСЌЪаЁЂЫФДЈЪЁЁЂКгББЪЁЁЂКкСњНЪЁЁЂЙуЖЋЪЁЃЛЙњдЊХЉЯеЕФвЕЮёОгЊЗЖЮЇгаАВЛеЪЁЁЂКгФЯЪЁЁЂКўББЪЁЁЂЙѓжнЪЁЁЂЩЯКЃЪаЁЂЩНЖЋЪЁЃЛжадХЉЯеЕФвЕЮёОгЊЗЖЮЇгаКгФЯЪЁЁЂФкУЩЙХзджЮЧјКЭКкСњНЪЁЁЃ

ЁЁЁЁдкОгЊвЕЮёЗЖЮЇж№ВНРЉеЙЕФЭЌЪБЃЌзЈвЕХЉЯеЛњЙЙЕФБЃЗбЪеШыСЌФъдіГЄЁЃ2021ФъЃЌГ§СЫАВЛЊХЉЯеБЃЗбЪеШыгыЩЯФъЭЌЦкЯрБШЮЊИіЮЛЪ§діГЄвдЭтЃЌЙњдЊХЉЯеЁЂЬЋЦНбѓАВаХХЉЯеЁЂжадХЉЯеЕШХЉЯеЙЋЫОЕФХЉЯеБЃЗбЪеШыОљЮЊСНЮЛЪ§діГЄЃЌЖјЭЌЦкВЦВњБЃЯеЙЋЫОећЬхБЃЗбЪеШыдіГЄТЪНіЮЊ0.68%ЁЃ

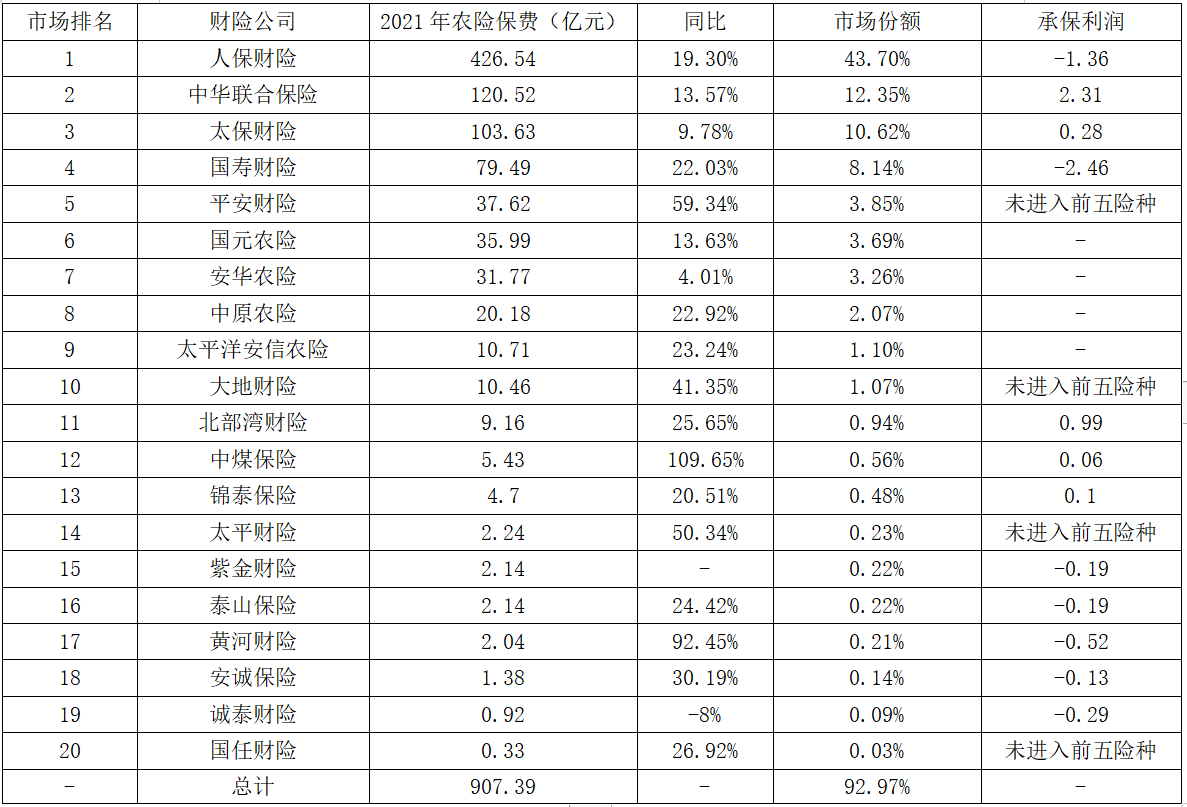

ЁЁЁЁДгЪаГЁЗнЖюРДПДЃЌзЈвЕХЉЯеЙЋЫОдкХЉЯеЪаГЁЩЯНіЪЧ“ЕкЖўЬнЖг”ЁЃЁЖУПШеОМУаТЮХЁЗМЧепЪсРэ2021ФъВЦЯеЙЋЫОФъБЈЯдЪОЃЌ20МвВЦЯеЙЋЫОеМОнСЫдМ93%ЕФЪаГЁЗнЖюЃЌЦфжаЃЌШЫБЃВЦЯеЁЂжаЛЊСЊКЯВЦЯеЁЂЬЋБЃВЦЯеЁЂЙњЪйВЦЯеКЭЦНАВВЦЯеЮхМвЙЋЫОКЯМЦЗнЖюГЌЙ§78%ЃЌеМЪаГЁЗнЖюзюДѓЕФШЫБЃВЦЯеХЉЯеБЃЗб426.54вкдЊЃЌеМЫФГЩвдЩЯЗнЖюЁЃ

ЁЁЁЁХЉЯеЪаГЁХХУћЧА20ЕФВЦЯеЙЋЫОХЉЯеБЃЗбЧщПі

ЁЁЁЁвдЩЯКЃХЉЯеЪаГЁЮЊР§ЃЌФПЧАвЛМвЖРзіЕФИёОжвбОБЛДђЦЦЃЌ2021ФъПЊЪМЃЌШЫБЃВЦЯеЁЂЦНАВВЦЯеЁЂЙњЪйВЦЯеЁЂДѓЕиБЃЯеЕШ4МвВЦЯеЙЋЫОМгШыЪаГЁЃЌгыЬЋЦНбѓАВаХХЉЯеЙВЭЌЗўЮёЩЯКЃХЉвЕБЃЯеЪаГЁЁЃ

ЁЁЁЁ“ЪаГЁЙЉгІЩЬдіМгЃЌЖдВњЦЗКЭЗўЮёФмСІЕФЬсЩ§гаМЋДѓЕФАяжњЁЃПЩвддЄМћЃЌНёКѓЩЯКЃХЉЯеЪаГЁЕФЪаГЁЛЏГЬЖШБиШЛЛсдНРДдНИпЁЃ”гаЪаГЁШЫЪПдкЪмЗУЪБЖдМЧепБэЪОЁЃ

ЁЁЁЁДгБЃЗбдіГЄТЪРДПДЃЌ2021ФъЃЌНіГЯЬЉВЦЯеХЉЯеБЃЗбЭЌБШЯТНЕ8%ЃЌЦфЫћЯеЦѓОљЭЌБШдіГЄЃЌШчжаУКВЦЯеЁЂЦНАВВЦЯеЁЂЬЋЦНВЦЯеЭЌБШдіЫйОљГЌЙ§50%ЃЌЪаГЁХХУћЕквЛЕФШЫБЃВЦЯеЭЌБШдіГЄ19.3%ЁЃ

ЁЁЁЁДгГаБЃРћШѓЧщПіПДЃЌжаЛЊСЊКЯБЃЯеЁЂЬЋБЃВЦЯеЁЂББВПЭхВЦЯеЁЂжаУКБЃЯеЁЂНѕЬЉБЃЯеЕШЙЋЫО2021ФъЮЊБЃБОЮЂРћзДЬЌЃЌвВгаВЛЩйЙЋЫОШЅФъХЉЯевЕЮёГіЯжПїЫ№ЁЃ

ЁЁЁЁДг0ЕННќ40Мв вЕЮёПьЫйЗЂеЙЮќв§ЯеЦѓШыОж

ЁЁЁЁ2004ФъвдРДЃЌжабывЛКХЮФМўЪМжеЙизЂХЉвЕБЃЯеЗЂеЙЁЃгЩХЉвЕХЉДхВПХЉДхОМУбаОПжааФЁЂЧхЛЊДѓбЇН№ШкПЦММбаОПдКЁЂЧхЛЊДѓбЇЮхЕРПкН№ШкбЇдКжаЙњБЃЯегыбјРЯН№баОПжааФСЊКЯЦНАВВњЯеЙВЭЌБржЦЕФЁЖПЦММжњСІХЉЯеИпжЪСПЗЂеЙАзЦЄЪщЃЈ2022ЃЉЁЗЃЈвдЯТМђГЦЁЖАзЦЄЪщЁЗЃЉЯдЪОЃЌжабыКЭЕиЗНХЉвЕБЃЯеВЦеўВЙЬљДг2007ФъЕФ40.6вкдЊЃЌдіГЄжС2021ФъЕФ746.4вкдЊЁЃНќФъРДИїМЖВЦеўВЙЬљдМеМХЉвЕБЃЯеБЃЗбЪеШыЕФ75%ЃЌгааЇжЇГХСЫХЉвЕБЃЯеЗЂеЙЁЃ

ЁЁЁЁЪ§ОнЯдЪОЃЌ2020ФъЮвЙњХЉвЕБЃЯеБЃЗбЙцФЃДяЕН815вкдЊЃЌГЌдНУРЙњГЩЮЊШЋЧђХЉвЕБЃЯеБЃЗбЪеШыЕквЛДѓЙњЁЃ2021ФъЃЌЮвЙњХЉвЕБЃЯеБЃЗбЙцФЃЮЊ976вкдЊЃЌЭЌБШдіГЄНќ20%ЃЌМЬајБЃГжШЋЧђХЉЯеБЃЗбЪеШыЕквЛДѓЙњЕФЕиЮЛЁЃ

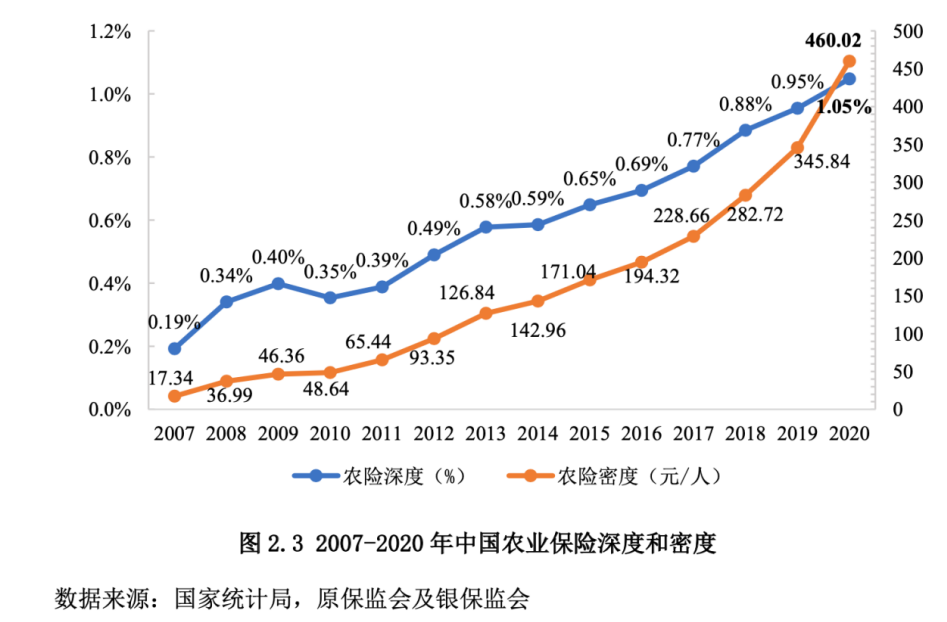

ЁЁЁЁгыДЫЭЌЪБЃЌ2020ФъЃЌЮвЙњХЉвЕБЃЯеЩюЖШЮЊ1.05%ЃЌНЯ2008ФъЬсЩ§СЫ3БЖЃЌЬсЧАЭъГЩСЫЁЖЙигкМгПьХЉвЕБЃЯеИпжЪСПЗЂеЙЕФжИЕМвтМћЁЗЬсГіЕФ2022ФъХЉвЕБЃЯеЩюЖШ1%ЕФФПБъЁЃ

ЁЁЁЁЙњЪйВЦЯеБэЪОЃЌХЉвЕБЃЯезїЮЊЭЦНјЯчДхеёаЫеНТджЦЖШБЃеЯжаживЊЕФЧПХЉЛнХЉеўВпЙЄОпКЭЗчЯеЙмРэЪжЖЮЃЌНќФъРДдкБЃеЯХЉвЕВњвЕАВШЋЁЂЮШЖЈХЉУёЪеШыЁЂДђгЎЭбЦЖЙЅМсеНЕШЙ§ГЬжаЗЂЛгСЫживЊзїгУЁЃ

ЁЁЁЁ“ЮвЙњЪЧШЫПкДѓЙњЃЌЮШзЁХЉвЕЛљБОХЬЃЌЪиКУ‘Ш§ХЉ’ЛљДЁЪЧгІБфОжЁЂПЊаТОжЕФбЙВеЪЏЃЌЪТЙиУёзхИДаЫеНТдШЋОжЃЌЪЧЙЙНЈаТЗЂеЙИёОжЕФеНТдЛљЕуКЭПеМфЁЃ”АВЛЊХЉЯеШЯЮЊЃЌЮДРДЃЌЮвЙњХЉвЕБЃЯеаавЕдіЫйМАеМБШШдНЋВЛЖЯЬсИпЃЌНЋЛсГіЬЈИќМгЭъЩЦЕФЖЅВужЦЖШЬхЯЕЃЌЭЦЖЏЮвЙњХЉвЕБЃЯеЕФИпжЪСПЗЂеЙЁЃ

ЁЁЁЁХЉЯеЪаГЁЕФЙуРЋЧАОАЮќв§дНРДдНЖрЕФОгЊжїЬхШыОжЁЃНќФъРДЃЌХЉЯеОгЊЛњЙЙгЩзюГѕЕФИіЮЛЪ§діМгЕНШчНёЕФНќ40МвЃЌАќКЌ5МвзЈвЕХЉвЕБЃЯеЙЋЫОКЭ30грМвОгЊХЉЯевЕЮёЕФзлКЯадБЃЯеЙЋЫОЁЃВЛЩйБЃЯеЙЋЫОНЋХЉЯезїЮЊЙЋЫОЗЧГЕЯевЕЮёЗЂСІЕФжиЕуЗНЯђжЎвЛЁЃ

ЁЁЁЁЁЖАзЦЄЪщЁЗдЄМЦЃЌ2025ФъЮвЙњХЉЯеБЃЗбЙцФЃгаЭћДяЕН1620.71вкдЊ~1875.39вкдЊЁЃ2025ФъЃЌХЉЯеБЃЗбЪеШыЙцФЃНЋГЌдНд№ШЮЯеЃЌГЩЮЊНіДЮгкНЁПЕЯеЕФВЦЯеЙЋЫОЕкЖўДѓЗЧГЕЯеЯежжЁЃвјБЃМрЛсЪ§ОнЯдЪОЃЌ2021ФъЃЌд№ШЮЯеЁЂХЉЯеБЃЗбЙцФЃЗжБ№ЮЊ1018вкдЊЁЂ976вкдЊЃЌдіГЄТЪЗжБ№ЮЊ12.99%ЁЂ19.75%ЁЃ

ЁЁЁЁЪмЗУБЃЯеЛњЙЙЖдгкХЉЯеЕФЪаГЁЧАОАдЄХавВЭЌбљРжЙлЁЃжаЛЊСЊКЯВЦЯеБэЪОЃЌдЄМЦЕН2022ФъЃЌЮвЙњХЉЯеЪаГЁЙцФЃНЋГЌЙ§1100вкдЊЃЌдіЫйГЌЙ§20%зѓгвЁЃЖјЕН2030ФъЃЌХЉвЕБЃЯеЙцФЃдЄМЦНЋЭЛЦЦ3000вкдЊДѓЙиЁЃ

ЁЁЁЁЯчДхеёаЫеНТдЕФ“ЮШЖЈЦї”

ЁЁЁЁЫцзХЯчДхеёаЫеНТдЕФНјвЛВНЭЦНјЃЌХЉвЕБЃЯеБЛИГгшЕФЦкД§вВдНРДдНЖрЁЃ

ЁЁЁЁАВЛЊХЉЯеБэЪОЃЌНёФъвЛКХЮФМўЬсГіЕФ“СНЬѕЕзЯп”ЃЌБОЩэОЭЪЧБЃЯевЕЕФОоДѓЛњгіЁЃОпЬхРДПДЃЌЪиРЮБЃеЯЙњМвСИЪГАВШЋЕзЯпЃЌашвЊНјвЛВНРЉДѓШ§ДѓжїСИзїЮяЭъШЋГЩБОЃЈЪеШыЃЉБЃЯеЪдЕуЃЌжњСІВиСИгкЕиЁЂВиСИгкММеНТдЪЕЪЉЁЃ

ЁЁЁЁ“ЯчДхеёаЫеНТдЯТХЉЯеИќгаПЩЮЊЃЌЦФОпдіГЄЧБСІЁЃ”ШЫБЃВЦЯеЩЯКЃЗжЙЋЫОБэЪОЃЌдіМгХЉУёЪеШыгаБивЊЗЂОђХЉУёОгЊадЪеШыЕФПеМфЃЌЖјдіМгХЉУёОгЊадЪеШыДѓгаЮФеТПЩзіЁЃ

ЁЁЁЁвЊЬсИпОгЊадЪеШыЃЌЪзЯШЪЧАяжњХЉУёЗРЗЖЩњВњЗчЯеКЭЪаГЁЗчЯеЃЌЮШзЁХЉУёЗЂеЙЩњВњЕФдЄЦкЃЌХЌСІжўРЮХЉвЕФкВПдіЪеЛљДЁЁЃЕБЧАЃЌвЛаЉХЉВњЦЗ(6.210, 0.01, 0.16%)ЕФЩњВњДІгкСуРћШѓЩѕжСПїЫ№зДЬЌЃЌЦШЧаашвЊХЉвЕБЃЯеЬсЙЉЮШЖЈЕФБЃеЯЁЃ

ЁЁЁЁЕБЧАЃЌЮвЙњХЉвЕБЃЯеЕФБЃеЯЫЎЦНЛЙдЖВЛФмТњзудЄЦкЃЌжжСИЧјХЉУёЦеБщЗДгГЃЌгёУзЁЂаЁТѓЁЂЫЎЕОШ§ДѓжїСИЕФБЃЖюУПФЖ1000дЊзѓгвЃЌНіФмИВИЧвЛВПЗжЮяЛЏГЩБОЃЌШчЙћЪмджЃЌБЃЯеХтИЖЪЎЗжгаЯоЁЃШчЙћЪЉааЪеШыБЃЯеЃЌЪмСЫджЛЙФмАДСИЪГЕФдМЖЈЪевцХтГЅЃЌВЛжСгквЛФъЕФРЭЖЏАзаСПрЁЃ

ЁЁЁЁИУЙЋЫОЛЙЬсГіЃЌДѓСПЕиЗНЬиЩЋХЉВњЦЗШБЗІБЃЯеБЃеЯЁЃгаЕФЕиЗНМДЪЙПЊеЙСЫЬиЩЋХЉВњЦЗБЃЯеЃЌвВДцдкЦЗжжЩйЁЂИВИЧТЪЕЭЁЂБЃеЯЫЎЦНВЛИпЕШЮЪЬтЃЌФбвдТњзуХЉЛЇЕФИпБЃеЯашЧѓЁЃЖдХЉУёКЭХЉвЕгАЯьНЯДѓЕФбђЁЂХЃЁЂМІЕШаѓВњЦЗЃЌгуЁЂЯКЁЂаЗЕШЫЎВњЦЗЃЌЦЛЙћЁЂИЬщйЁЂЦЯЬбЕШЫЎЙћЃЌМБЧаашвЊФЩШыжабыВЦеўЕФХЉвЕБЃЯеБЃЗбВЙЬљЗЖЮЇЁЃ

ЁЁЁЁ“ХЉЯеЪЧБЃЯеЙЋЫОВњЦЗЬхЯЕжаМЋЮЊживЊЕФВПЗжЃЌЪЧЧПХЉЛнХЉеўВпЕФживЊЙЄОпЃЌвВЪЧЭЦНјЯчДхеёаЫеНТдЕФ‘ЮШЖЈЦї’ЁЃ”ШЫБЃВЦЯеЩЯКЃЗжЙЋЫОБэЪОЁЃ

ЁЁЁЁ“БЃЯевЕЗўЮёЯчДхеёаЫЃЌгазХЖРЬиЕФЬхжЦЛњжЦгХЪЦЁЃ”АВЛЊХЉЯеЗНУцБэЪОЃЌЭЈЙ§БЃЯеЪаГЁЛЏЛњжЦЃЌЖдЪмджРЇФбШКжкЁЂАяЗіЖдЯѓНјааОЋзМВЙГЅЃЌЪЕЯжБЃЯеХтПюЕФ“ЕуЖдЕу”ЕЮЙрЭЖЗХЃЌгажњгкЬсИпжЇГжЯчДхеёаЫЕФПЦбЇадКЭОЋзМадЁЃДЫЭтЃЌЭЈЙ§БЃЯеЕФДѓЪ§ЗЈдђКЭЗчЯеЗжЩЂЛњжЦЃЌЗХДѓВЦеўзЪН№ЪЙгУаЇгІЃЌПЩвддкИќДѓЗЖЮЇФкЪЕЯжЯчДхеёаЫзЪдДЕФгХЛЏХфжУЁЃ

ЁЁЁЁДЫЭтЃЌПЊеЙжиЕуСьгђХЉДхЛљДЁЩшЪЉНЈЩшЁЂЪЕЪЉХЉДхШЫОгЛЗОГећжЮЁЂДѓСІЭЦНјЪ§зжЯчДхНЈЩшЕШеўВпЪЕЪЉЃЌВЛНіЮЊХЉДхЗЧГЕЯеЪаГЁДДдьСЫОоДѓЕФашЧѓЃЌвВЮЊБЃЯевЕЪ§зжЛЏзЊаЭЬсЙЉСЫгаРћЕФЛЗОГЁЃ

ЁЁЁЁжаЛЊСЊКЯВЦЯеЗНУцБэЪОЃЌЯчДхеёаЫеНТдЕФЪЕЪЉЃЌЖдН№ШкЗўЮё“Ш§ХЉ”ЗЂеЙЬсГіСЫОпЬхЕФФПБъвЊЧѓЃЌдкБЃеЯЙњМвСИЪГАВШЋЁЂдіМгХЉУёЪеШыЁЂИФЩЦЩњЬЌЛЗОГвдМАЯчДхжЮРэЕФЙ§ГЬЕБжаЃЌХЉвЕБЃЯеашвЊЗЂЛгживЊзїгУЃЌвВНЋгРДЗЂеЙЕФжиДѓЛњгіЁЃ

ЁЁЁЁНќСНФъаавЕећЬхОгЊЮЌГж“БЃБОЮЂРћ”

ЁЁЁЁВЮгыжїЬхЕФдіЖрЃЌдкЬсИпХЉЯеЪаГЁЛЏГЬЖШЕФЭЌЪБЃЌвВМгОчСЫаавЕЕФОКељбЙСІЁЃ

ЁЁЁЁЁЖАзЦЄЪщЁЗЯдЪОЃЌ2007ФъЧАКѓЃЌЪаГЁЩЯОгЊХЉвЕБЃЯеЕФБЃЯеЙЋЫОВЛЖрЃЌОКељбЙСІВЛДѓЃЌЕБЪБХЉвЕБЃЯеЗбгУТЪВЛГЌЙ§15%ЁЃЕЋЪЧЃЌШчНёДѓВПЗжЙЋЫОЕФЗбгУГЩБОЖМГЌЙ§30%ЃЌЗбгУТЪзюЕЭЕФЙЋЫОвВдк22%вдЩЯЃЌШчЙћМгЩЯ“БЃЗбзМБИН№”ЕФПлГ§КЭдйБЃЯеЗбЕФжЇГіЃЌВюВЛЖрДяЕН40%зѓгвЕФЫЎЦНЁЃетСНФъХЉвЕБЃЯеЕФМђЕЅХтИЖТЪЃЌШЋЙњЦНОљЮЊ75%зѓгвЃЌВЛЩйЙЋЫОЕФзлКЯГЩБОТЪГЌЙ§100%ЁЃ

ЁЁЁЁОгЊГЩБОЩЯЩ§ЪЙЕУГаБЃРћШѓДѓЗљЯТНЕЃЌХЉвЕБЃЯеОгЊбЙСІЭЙЯдЁЃ2019ФъХЉЯеГіЯжГаБЃПїЫ№ЁЃ2020ФъКЭ2021ФъХЉвЕБЃЯеГаБЃРћШѓЗжБ№НіЮЊ1.01вкдЊКЭ2.77вкдЊЃЌГаБЃРћШѓТЪжЛга0.17%КЭ0.4%ЁЃ

ЁЁЁЁИљОнЁЖАзЦЄЪщЁЗЕїбагыВтЫуЃЌФГЙЋЫОдкКгФЯЪЁЮхИіЪаПЊеЙЕФаЁТѓБЃЯеФЖОљГаБЃГЩБОЮЊ5.3дЊЃЌвбОдЖдЖГЌЙ§СЫХЉЛЇУПФЖ3.6дЊЕФздНЩБЃЗбЁЃАДееЛљгкИіБ№ХЉЛЇЕФЖрЗчЯеБЃЯеЕФРэХтвЊЧѓЃЌБЃЯеЙЋЫОБиаыдкВЛЭЌЕФЪБМфЕуНјааШ§ДЮВщПБЖЈЫ№ЃЌВщПБСПОоДѓЃЌЖЈЫ№ЪжајЗБЫіЃЌГЩБОжЇГіВЛПАжиИКЁЃ

ЁЁЁЁ“ФПЧАХЉЯеЪаГЁИёОжжївЊЬхЯжШ§ИіЬиЕуЃКЪЪЖШОКељЕФЪаГЁИёОжЃЛБЃБОЮЂРћЕФОгЊИёОжЃЛОЋЯИЛЏЕФЙмРэИёОжЁЃ”жаЛЊСЊКЯВЦЯеГЦЁЃ2019ФъЃЌВЦеўВПЕШЫФВПУХгЁЗЂСЫЁЖЙигкМгПьХЉвЕБЃЯеИпжЪСПЗЂеЙЕФжИЕМвтМћЁЗЃЌЛљБОШЗЖЈСЫХЉвЕБЃЯе“БЃБОЮЂРћ”ЕФОгЊддђЁЃ

ЁЁЁЁОнЯЄЃЌгывЛАуВЦВњБЃЯеЯрБШЃЌХЉвЕБЃЯеЕФРыЩЂЯЕЪ§БШЦеЭЈВЦВњБЃЯеЕФРыЩЂЯЕЪ§МИКѕДѓ9БЖЃЌОоджЗчЯеЪєадУїЯдЁЃвВвђДЫИјХЉвЕБЃЯеОгЊЛњЙЙЕФЗчЯеВтЫуЗНУцДјРДСЫРЇФбЁЃ

ЁЁЁЁ“дкздШЛджКІЦЕЗЂЁЂХЉвЕБЃЯеЬсБъдіЦЗРЉУцЕФБГОАЯТЃЌБЃЯеЛњЙЙУцСйЕФЗчЯеГжајОлМЏЃЌПЩГжајЗЂеЙЪмЕНПеЧАЬєеНЁЃ”дкАВЛЊХЉЯеПДРДЃЌжаЙњХЉвЕдйБЃЯеЙЋЫОЕФГЩСЂЃЌЖдЮвЙњХЉвЕБЃЯеЗчЯеЗжЩЂЗЂЛгСЫживЊзїгУЃЌЕЋЕБЧАИїБЃЯежїЬхЕФЗчЯеЗжЩЂашЧѓШдЯдВЛзуЁЃ

ЁЁЁЁ“ЙњМЪдйБЃЯеЙЋЫОНќФъРДЖдЮвЙњХЉвЕБЃЯевЕЮёНЯЮЊНїЩїЃЌГаБЃФмСІВЛЖЯЫѕМѕЃЌаавЕЕФЕБЮёжЎМБОЭЪЧвЊНЁШЋХЉвЕБЃЯеДѓджЗчЯеЗжЩЂЛњжЦЃЌЮЊХЉвЕБЃЯеИпжЪСПЗЂеЙЬсЙЉживЊЛљДЁБЃеЯЁЃ”ИУЙЋЫОШЯЮЊЁЃ

ЁЁЁЁЁЖАзЦЄЪщЁЗЛЙЯдЪОЃЌХЉЯедЫгЊЛЙУцСйаЇТЪЕЭЁЂаХЯЂВЛЖдГЦЁЂГаБЃРэХтВЛЙцЗЖЁЂЖЈМлДжЗХЕШЬєеНЁЃБШШчдкЪЕВйжаЃЌХЉвЕБЃЯеХтИЖдНРДдНУїЯдЕиГЪЯжГіХтИЖИХТЪИпЁЂФЖОљХтИЖЕЭЕФЬЌЪЦЃЌАбБЃЯезіГЩСЫ“ВЙЬљ”ЁЃ

ЁЁЁЁвдЭъШЋГЩБОКЭЪеШыБЃЯеЪдЕуЮЊР§ЃЌдкФкУЩЙХзджЮЧјгаСНИіЪдЕуЯиЕФБЃЯеЪмвцТЪЃЈХтИЖУцЛ§/ГаБЃУцЛ§ЃЉДяЕН100%ЃЌЖјЕБФъЕФМђЕЅХтИЖТЪНідк60%зѓгвЃЌЫЕУїДцдкЦНОљХтИЖЕФЮЪЬтЁЃСЩФўЪЁвВга1ИіЯиЕФЪмвцТЪОЁЙмЮДДяЕН100%ЃЌЕЋИпгкХЉвЕБЃЯеМђЕЅХтИЖТЪЃЌИУЯиЪмджЛЇЛёЕУЕФХтИЖНіга47дЊ/ФЖЁЃ“аЁджЩйХтЃЌДѓджЯЇХт”ЕФзіЗЈЃЌЪЙБЃЯеЙЋЫОВЛФмгааЇЛ§РлзЪН№гІЖдДѓджФъЗнЕФОоЖюХтИЖЁЃ

е§дкХЉЬязївЕЕФХЉвЕЛњаЕ ЭМЦЌРДдДЃКаТЛЊЩч

ЁЁЁЁОЋЯИЛЏЙмРэЬНЫїГЄдЖЗЂеЙжЎЕР

ЁЁЁЁУцСйНЁПЕПЩГжајЗЂеЙЕФЬєеНЃЌБЃЯеЛњЙЙНќФъРДЛ§МЋгІЖдЃЌЬНЫїОЋЯИЛЏЙмРэвдМАПЦММИГФмЕШОйДыЃЌЮЊХЉЯеГЄдЖЗЂеЙЬсГіСЫОпЬхНЈвщЁЃ

ЁЁЁЁеыЖдХЉвЕБЃЯевЕЮёжаЕФПБВьФбЮЪЬтЃЌжаЛЊСЊКЯВЦЯеЪЕЪЉСЫЖрЯюеыЖдадОйДыЃКЛ§МЋдЫгУЮРаЧвЃИаЁЂЮоШЫЛњЁЂЩњЮяЪЖБ№ЕШММЪѕДІРэвЕЮёЃЌРћгУПЦММЪжШэМѕЩйДЋЭГзЪдДЭЖШыЃЛНЈСЂЭъЩЦЕФДѓджЗчЯеЗжЩЂЛњжЦЁЃЭЈЙ§ЙњЁЂФкЭтдйБЃЪаГЁЁЂЦкЛѕЪаГЁКЭМЦЬсДѓджзМБИН№ЃЌгааЇЗжЩЂСЫГЩБОБЃЯеЁЂМлИёжИЪ§БЃЯеЕФздШЛЗчЯеКЭЪаГЁМлИёЗчЯеЁЃ

ЁЁЁЁШЫБЃВЦЯеЩЯКЃЗжЙЋЫОНЈвщЃЌвдгааЇЗчПиЮЊЧАЬсЃЌЛ§МЋМгЧПгыМИДѓЦкНЛЫљЕФКЯзїЃЌВЛЖЯМгДѓ“БЃЯе+ЦкЛѕ”РЉУцЁЂдіСПЃЌВЛЖЯДДаТЗЂеЙ“БЃЯе+ЦкЛѕ”ЁЂжИЪ§БЃЯеЕШЩЬвЕадХЉЯеЃЌЧПЛЏЩЬвЕЛЏХЉЯеЗЂеЙЁЃ

ЁЁЁЁАВЛЊХЉЯеДгНЕЕЭОгЊГЩБОЁЂжиЪгЗРДѓгкХтЁЂЭъЩЦдйБЃАВХХЕШЗНУцШыЪжЃЌНјвЛВНМгЧПФкВПОгЊГЩБОЙмПиЁЃ

ЁЁЁЁвджиЪг“ЗРДѓгкХт”ЮЊР§ЃЌМгЧПЗРджМѕЫ№КЭЪЉОШЭЖШыЃЌПЊеЙЗРБЂдігъЁЂДђОЎПЙКЕЁЂаожўЕЬАгЁЂЪшЭЈХХКщЧўЕРЁЂВЁГцКІзлКЯЗРжЮЕШЯюФПЁЃдкХЉММжИЕМЗНУцЃЌЮЊХЉФСУёЦИЧыХЉММзЈМвЃЌЖдХЉФСУёХЉвЕЩњВњЩњЛюЬсЙЉММЪѕжИЕМЃЌПЦбЇЙмРэЃЌзюДѓГЬЖШАяжњХЉФСУёЬсИпдіВњдіЪеФмСІЁЃ

ЁЁЁЁЖдгкШчКЮЪЕЯжГаБЃгЏРћЃЌШЫБЃВЦЯеЩЯКЃЗжЙЋЫОБэЪОЃЌКнзЅХЉЯеОЋЯИЛЏЙмРэЃЌЧПЛЏЙ§ГЬЛЏЙмПиЃЌМсГжЯђФкВПЙмРэвЊаЇвцЃЌКЛЪЕХЉЯеИФИяЗЂеЙЕФЛљДЁЁЃНЕБОдіЧПзЅаЇвцЃЌВЛЖЯЬсЩ§ХЉЯеЗўЮёФмСІЁЂдЫгЊЙмРэФмСІЁЂЗчЯеЗРЗЖФмСІКЭГЩБОЙмПиФмСІЃЛЩ§МЖЭъЩЦХЉЯеИїСьгђЙмРэЬхЯЕЃЌЭЦНјШЋСДЬѕЙцЗЖЙмРэЃЌЧПЛЏПЦММИГФмЃЌМгПьХЉЯеЯпЩЯЛЏЃЌЭЦНјЪ§зжЛЏзЊаЭЃЌДђдьИпаЇЗўЮёЦНЬЈЁЃ

ЁЁЁЁвдПЦММДйНјИпжЪСПЗЂеЙЗНУцЃЌЦНАВВњЯевбГѕВНЬНЫїЪ§зжЛЏдкжњСІЯчДхВњвЕеёаЫЗНУцЕФгІгУЁЃеыЖдМлжЕНЯИпЕФОМУзїЮяЃЌТЪЯШдкжжжВЕиЧјВМЩшЮяСЊЭјЩшБИЃЌРћгУЮяСЊЭјЩшБИЕФПЩзЗЫнадЃЌЖдБъЕФЗчЯеНјааМрВтЁЃДђдьСЫХЉЦѓЗіЦЖЗчПиЙмРэЦНЬЈЃЌДћПюЦѓвЕЖЈЦкЩЯДЋЦѓвЕВЦЮёзЪСЯЃЌЖдЦѓвЕДћПюИїЛЗНкНјааСЫШЋСїГЬЕФЯпЩЯМрПиЃЌВЂГфЗжНсКЯЯеЦѓЬиЕуЃЌжЦЖЈСЫУтЯЂУтЕЃБЃЕФ“ЦНАВЗіЦЖДћ”ЃЌНЈСЂСЫ“дьбЊ”ЪНФЃЪНЃЌНЕЕЭДћПюУХМїЁЂМѕЧсЛЙПюбЙСІЃЌЧЫЖЏИќЖрВњвЕЗЂеЙзЪН№жњСІИїЕиЦѓвЕПЩГжајЗЂеЙЃЌДјЖЏХЉЛЇГЄЦкдіЪеЭбЦЖЁЃ

ЁЁЁЁДЫЭтЃЌвЕФквВКєгѕЭъЩЦЯрЙиеўВпЗЈЙцЃЌЙцЗЖХЉвЕБЃЯевЕЮёЗЂеЙЁЃ

ЁЁЁЁАВЛЊХЉЯеНЈвщЃЌаоЖЉЁЖХЉвЕБЃЯеЬѕР§ЁЗЛђЦєЖЏХЉвЕБЃЯеЗЈСЂЗЈЃЌЭъЩЦХЉвЕБЃЯеЗЈТЩЗЈЙцЁЃгУеўВпЕФжЦЖШЛЏКЭЬхЯЕЛЏРДРэЫГХЉвЕБЃЯеИїЛЗНкЁЂИїжїЬхЕФЙиЯЕЃЌКЯРэНчЖЈеўИЎКЭЪаГЁааЮЊБпНчЃЌУїШЗжабыКЭЕиЗНеўИЎЕФд№ШЈРћЙиЯЕЁЃНјвЛВНЬсЩ§ХЉвЕБЃЯедкЧПХЉИЛХЉеўВпжаЕФЕиЮЛЁЃ